我们担心棕榈油的供给矛盾短时间难以解决。上半年我们担心马来低库存格局延续,除非产量快速增起来 ,并且需求不那么乐观。下半年我们需要根据具体产量情况再进行预判。棕榈油方面印尼的出口政策延续到上半年,这样上半年就要防范国际市场可流通的棕油货源偏紧的风险发生。而国内进口倒挂,进口窗口打不开,国内供应也很紧张。棕油目前在油脂间是个偏多配置的油种。

印尼的出口政策延续到上半年,上半年要防范国际市场可流通的棕油货源偏紧的风险发生。

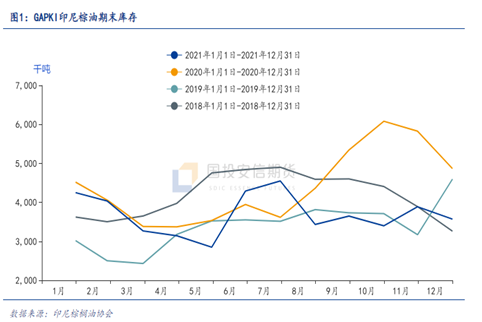

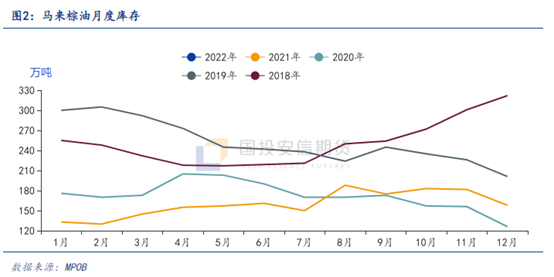

我们预计上半年印尼方面可以忍受的出口减量,较低的范围集中在108~116万吨,政策数量在136万吨,CPO基金耗尽在288万吨(基于生柴补贴价差550美元/吨)所以印尼上半年往出口市场投放减少的这个风险要防范。(具体文章参见国投安信期货投研平台《印尼食用油政策对棕榈油出口体量影响分析》)印尼整体库存截止2021年12月数据357万吨,库存水平并不高,季节性看1季度还是去库的特性,目前印尼国内是食用油供应也表现为紧俏,印尼国内目前给出食用油补贴政策,以便食用油更多的留在国内,所以我们认为印尼国内也需要进行累库,而累库就需要给予一定的时间周期。马来西亚棕榈油产量从季节性看2月是个产量低点,3月~10月产量会逐步环比增加。不过由于产地绝对库存不高,而需求国库存也不高,另外印尼上半年的出口政策存在,我们担心的是上半年马来累库进度仍然偏慢的情况发生。如果按照5年以来月度最大增产力度来估算马来平衡表,2-6月份月均15%的增产力度,这个增产力度是属于5年以来最大的月度平均增产力度,需求端2月份出口量目前市场预估1-20日出口环比增速是24.87%~30.52%,我们2月份暂时按照25%来估算出口预计在145万吨,剩下的3~6月份我们假设出口不变均按照145万吨来估算。(2022年开斋节日开始于5月2日,一般开斋节之前是需要需求备货旺季)。而这个2~6月份的出口量仅仅比5年需求均值高出50万吨。上述我们提到印尼的出口政策,我们认为印尼会往出口市场降低投放量,较少的预估体量在108万吨~116万吨,而政策量在136万吨,所以我们此处的需求放的是属于偏低的。那么对马来平衡表悲观的预估的话,高产量,需求不要产生大幅增量的背景下,库存在3月份的时候压力也不大。如果乐观一点,产量增幅没有那么快,马来出口需求要去弥补印尼出口需求的话,那么上半年仍然大概率容易表现为低库存状态。否则要想累库的话,就需要把棕榈油的价格在油品中性价比打掉,把价格给持续推高,把需求给抑制住。

国际市场植物油阿根廷和马来西亚FOB豆棕价差为94美元/吨,豆棕油价差比上周反弹。乌克兰葵油比阿根廷豆油低115美金/吨,葵油比豆油比价优势进一步增加。加拿大菜油比阿根廷豆油贵119美金/吨,菜油和豆油价差比上周走弱。在需求市场上,葵油更有优势,其次是棕油,然后豆油,最后菜油。国内棕油方面由于利润倒挂,国内买船很少,截至2022年2月18日,全国重点地区棕榈油商业库存约34.02万吨,较上周减少2.49万吨,减幅6.82%;同比减少41.69万吨,降幅55.06%。广东现货基差05+1420元/吨,基差走强。豆棕价差05合约-418元/吨,豆棕价差负值进一步加深。国内进口倒挂,进口窗口打不开,国内供应也很紧张。棕油目前在油脂间是个偏多配置的油种。

总结

我们担心棕榈油的供给矛盾短时间难以解决。上半年我们担心马来低库存格局延续,除非产量快速增起来 ,并且需求不那么乐观。下半年我们需要根据具体产量情况再进行预判。棕榈油方面印尼的出口政策延续到上半年,这样上半年就要防范国际市场可流通的棕油货源偏紧的风险发生。而国内进口倒挂,进口窗口打不开,国内供应也很紧张。棕油目前在油脂间是个偏多配置的油种。马来西亚棕榈油产量从季节性看3月~10月产量会逐步环比增加,由于产地绝对库存不高,而需求国库存也不高,另外印尼上半年的出口政策存在,我们担心的是上半年马来累库进度仍然偏慢的情况发生。现在大豆方面矛盾更重点是集中在供给端。由于阿根廷降雨时间推后,我们要谨慎阿根廷方面继续降低产量的概率发生。另外接下来也进国内外小麦的生长期,还有南美玉米的作物生长期,所以我们担心临池作物也存在炒作风险,从而也容易给大豆带来溢价提振。在南美大豆减产的背景下,紧张的基本面给豆类中期走势奠定了强势的格局。所以在这种背景下,建议棕榈油逢低多配,注意宽幅大波动的风险发生,国内方面也要注意政策端的影响。

文章内容源自国投安信期货

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。