- 小

- 中

- 大

- 超大

本文来自美尔雅期货研究院

春生、夏长、秋收、冬藏,四季轮回,北半球又到了新一年的春播时。尽管技术设备不断更新迭代,“靠天吃饭”仍是农业生产迈步过去的坎,历史上的粮食危机大多有天气引起。当然全球农业发展的不均衡、贸易保护主义和垄断也是造成粮食危机的主要因素。对于2020-2022年的双拉尼娜先有2021年上半年美豆减产炒作,再有2021年下半年东南亚洪涝,接着南美干旱导致大豆高达3000万吨的产量预期差,叠加黑海局势引发多国贸易政策调整使得自2020年起的本轮粮食危机仍未见拐头迹象,全球食品、谷物及油脂价格指数更是纷纷超越07-08年和11-12年创下纪录高位。当前背景下,在关注美国及乌克兰春播、印尼出口政策调整对商品价格影响的同时,更应该加深对全球农业分布及贸易保护的认识。

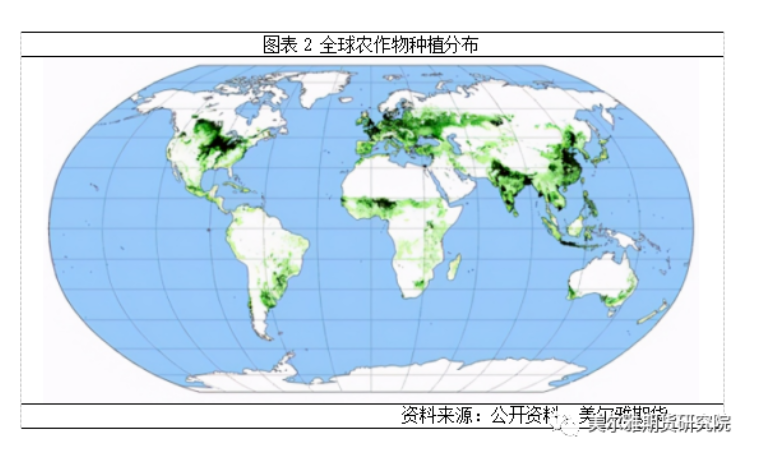

受地形及气候差异影响,各大洲的平原地带是粮食的主要产区,其中,粮食产量在5000万吨以上的国家有中国、美国、印度、俄罗斯、巴西、印度尼西亚、阿根廷、法国、乌克兰、加拿大、孟加拉国及澳大利亚,这些国家亦是农产品主要出口国。

一、俄乌战局下黑海农产品供应风波不断

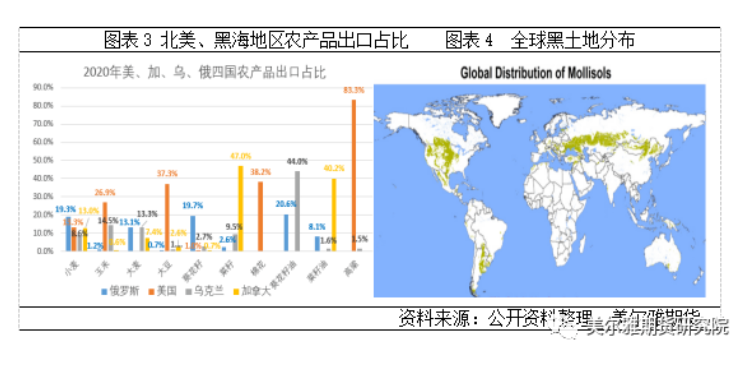

谁控制了粮食,就控制了人类;谁掌握了黑土地,谁就掌握了财富密码。乌克兰国土面积的三分之二为黑土地,占全球黑土总量的1/4,加之有欧洲东部第二大、欧洲第四大的第聂伯河流经,造就了乌克兰“欧洲粮仓”的美誉,成为世界第三大粮食出口国。

随着俄乌战争爆发,市场聚焦黑海农产品供应。4月以后俄乌战局扩大至东部、东南部、南部的哈尔科夫、卢甘斯克、顿涅茨克、扎波罗热、赫尔松、奥萨德等地,这些地区集中了乌克兰大麦产量的66%、小麦产量的59%、玉米产量的20%、葵花籽产量的57%、菜籽产量的20%。目前战争已拖延乌克兰春播进度,仅完成25%,而去年同期进度为75%;初步预计新季乌克兰玉米和葵花籽种植面积将减少40%以上,大麦种植面积减少近30%。

出口方面,俄罗斯和乌克兰均有涉及不同农产品的出口限制政策,如俄罗斯自5月1日起葵花籽油出口关税上调至每吨372.2美元(4月313,3月260.1,2月251.4),同时葵花籽粕的出口关税上调至每吨96.3美元。市场预期2021/22年度乌克兰玉米出口下降600万吨至1700万吨,葵花籽油出口下降200万吨至340万吨;2022/23年度俄乌两国小麦出口总量调低1700万吨、玉米调低800万吨,大麦调低400万吨。

二、美农作物种植拉开序幕

密西西比河流域分布有12平方公里的黑土地,位居世界第二。美国是全球第二大粮食生产国,产量占世界总产量的1/5,亦是全球第一大粮食出口国,CB0T盘面价格亦为全球粮食定价提供参考。

随着南美作物收获,市场焦点转向美国新季作物种植。接下来市场需要关注的一个是美豆与美玉米种植面积的争夺;从播种周期看,美豆4月下旬开始至6月中下旬结束,美玉米偏早自4月上旬开始至6月上旬结束;对二者种植进度及最终面积进行比较,5月中下旬美玉米播种率越高,与3月种植意向比农户倾向于增加玉米种植的概率越高,反之亦然。

再一个是天气,综合目前的美豆与美玉米各主产州天气和降雨情况,美玉米播种条件较美豆略差。

最后一个是化肥,从美国看,美豆肥料投入占比在16-17%、低于美玉米的35%;从全球农产品消费肥料量看,玉米无疑最高达16%以上,大豆仅为5.4%;俄罗斯化肥实施出口限制将进一步收缩全球肥料供应进而导致价格上涨,从这块考虑农户将更倾向于大豆种植。

三、印尼棕榈油出口政策频繁调整

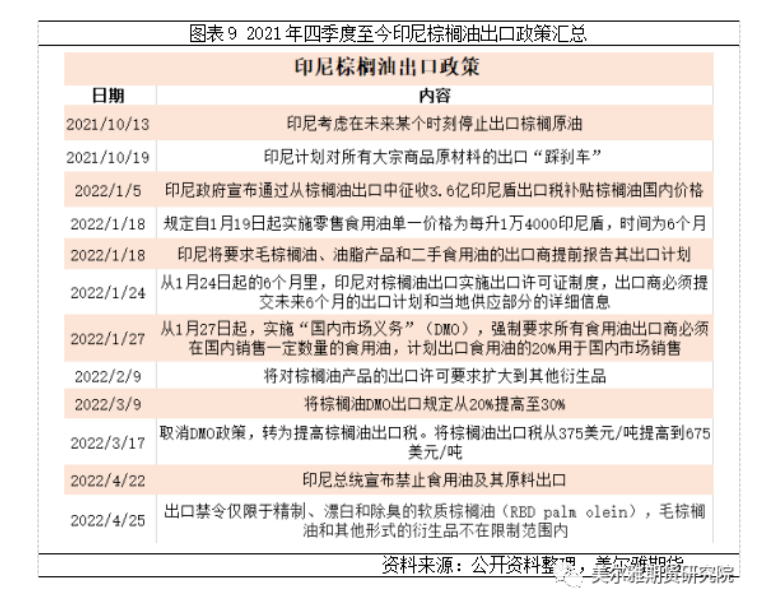

东南亚的印尼和马来集中了全球棕榈油产量的85%、出口量的90%,其中印尼棕榈油产量和出口量均居世界第一位。印尼总统佐科·维多多在4月22日晚表示:“从4月28日起禁止食用油及其原材料出口,恢复出口的日期待定。”此消息一出油脂界哗然,在南美大豆减产、黑海葵油出口停滞背景下,该出口禁制的发布对全球油脂市场无疑火上浇油,马盘棕油及美豆油创上市新高。延续年初至今实施过的限制出口、限制销售价格、提高出口费征收等措施,其主要意图仍为调控印尼国内食用油价格。

不过该项政策很快出现松动,4月25日消息称出口禁令仅限于精制、漂白和除臭的软质棕榈油(RBD pa1molein),毛棕榈油和其他形式的衍生品不在限制范围内。另外,印尼B30顺利推进的资金支持主要来自BPDPKS对棕榈油出口税费的征收,该项收入在2021年为71.64·万亿印尼盾。因此,鉴于印尼棕榈油出口政策的朝令夕改及生柴持续推进,我们认为本次禁令时间不会持续太久,调控价格目标亦恐难实现。

四、一点思考

上面我们对当前市场的主要关注点进行了简单介绍,针对俄乌战争和印尼政策我们的第一反应是谷物油脂出口下降导致全球供应萎缩,供需缺口被放大,进而去评判商品价格走势,当然初期的市场走势也验证了我们的观点。那么当热点事件的交易性逐步淡化后,又该如何看待这些事件的长远影响?

这里我们不得不再次提到全球农业分布、贸易保护和垄断。从全球农业的布局来看,农产品的出口相对集中,且各出口国有其特定的出口政策,另外就是一些全球性的大粮商,像ABCD四家几乎垄断了全球80%的粮食贸易。

因此,对俄乌战争和印尼出口我们还有几点思考,第一在粮食危机愈演愈烈的背景下,俄罗斯、乌克兰和印尼的出口禁令是否会引起其他国家效仿?俄乌战争爆发后,乌克兰、匈牙利、埃及等相继发布禁止谷物出口的通知,阿根廷则提高其豆油和豆粕出口关税;那么在印尼出口新政公布后,其他油脂出口国会否跟风及对供给的影响值得关注。

第二垄断性跨国集团把控全球大部分粮食贸易,对全球农产品市场具有绝对控制权,其逐利本质将导致进出口国之间信息不对称,使得阶段性供需矛盾加剧,粮食危机进一步演化。

第三如何看待全球粮食库存、出口国库存、进口国库存、贸易集团库存?商品是否真正短缺?短缺程度?比如乌克兰寻求国内有积压的葵油等品种的出口、印尼2月棕榈油库存高达500万吨以上,那么当冲突或政策结束这些商品是否会放量流向市场?也就是说我们的粮食危机扣除实际短缺后有多少是贸易保护、商业及资金行为推动的。