- 小

- 中

- 大

- 超大

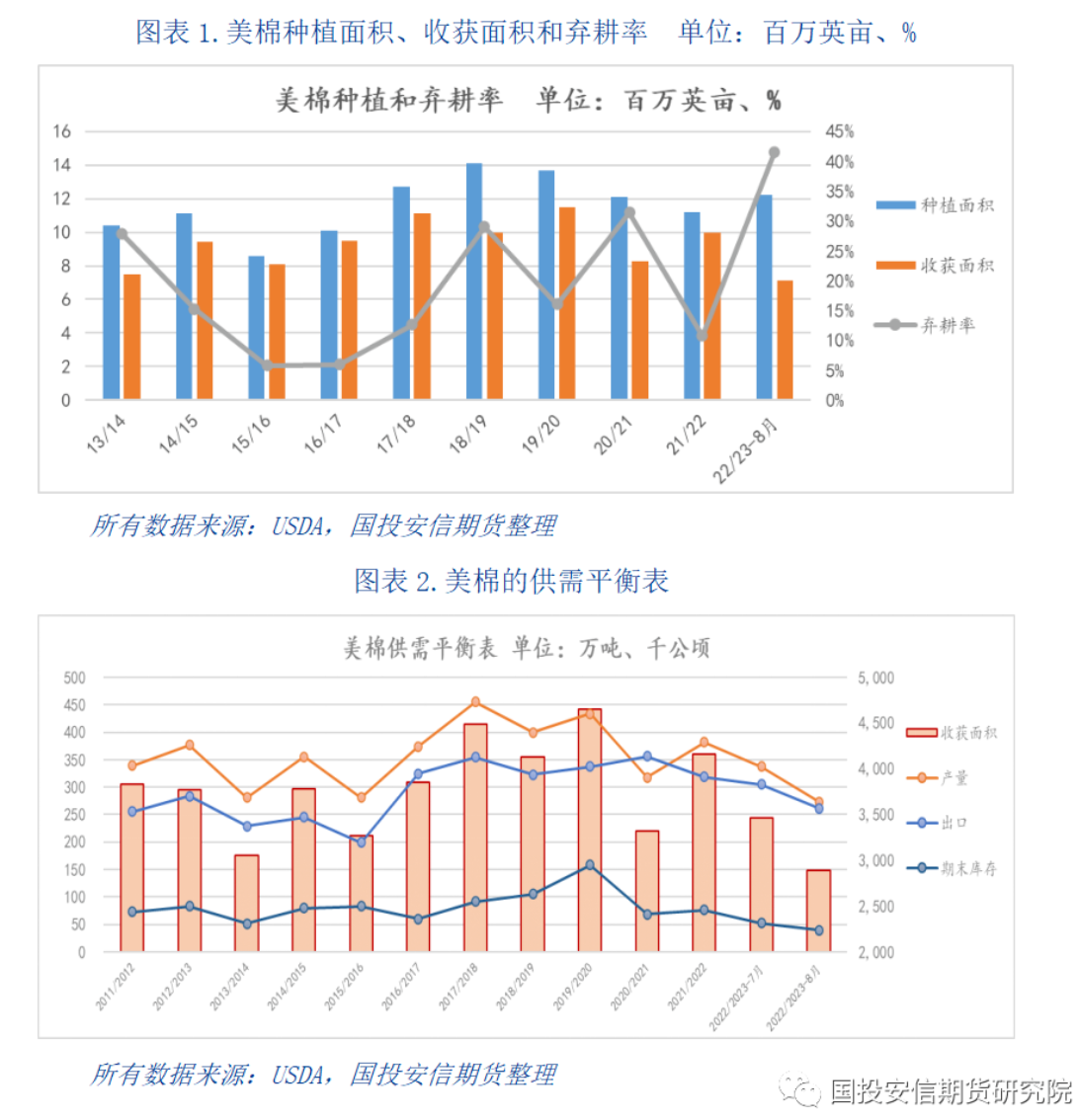

美国农业部8月供需报告公布后,大幅调减了美棉22/23年度的产量,导致美棉新年度的供给大幅偏紧,美棉22/23年度产量下调63.8万吨至273.7万吨,出口下调43.5万吨至261.3万吨,从8月份的收获面积来算,美棉的弃耕率达到新高,期末库存降至多年低位,这是近期美棉连续大涨主要逻辑。

但市场对于美农8月的调整也存在较多质疑,全球棉花消费不想美农预估的那么乐观,中国21/22年度的消费数据仍在805.6万吨,大幅过于国内的机构的预估,和企业实际订单需求偏差较大,全球新年度的消费也不乐观,因全球经济增长预期不断下调和地缘冲突等;市场也在质疑美国农业部对于美棉新年度的下调太过悲观,不排除后续产量反向调整的可能,近期美棉主产区德州,也是前期持续严重干旱的区域,或迎来高于正常水平的降雨,关注后续情况;虽然美棉产量大幅下调,但长周期来看全球棉价仍大概率处于下行周期中。

美棉产量大幅调减和近期美棉连续大涨,但国内郑棉仅小幅跟随,现货价格涨幅更是低于期货,内外棉价分化的根本原因,国内棉花的基本面仍然偏差,国内棉花供给在新棉上市前是过剩的,由于新疆棉禁令,不能将供给有效的输出,导致内外棉价持续的分化。

一、美棉历史新高的弃耕率,产量调减争议大

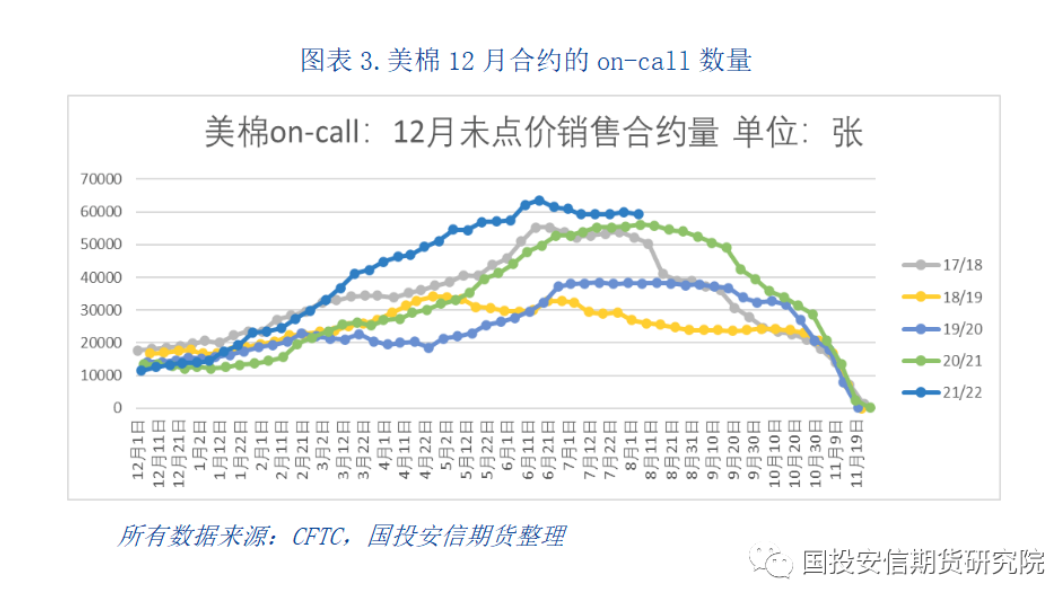

美国农业部在8月的供需报告中将美棉收获面积从上个月的3.46百万公顷下调至2.89百万公顷,下调幅度非常大,新年美棉的弃耕率达到41.56%,达到历史新高;从调整后的美棉的供需平衡表来看,美棉新年度的供需非常紧张,产量和出口的差值和期末库存均在历史低位;进入8月后,美棉进入22/23年度,2022/23美棉陆地棉和皮马棉总签售量165.98 万吨,占年度预测总出口量(305 万吨)的 55%,总签约量处于近几年偏高的位置;美棉12月的on-call数据叶也在历史高位。

从各种因素看,美棉新年度有望延续强势,但最根本的问题仍是美棉的产量是否调整太过,以及全球消费大概率走弱,这也是市场对于此次美棉上涨偏谨慎的根本原因。

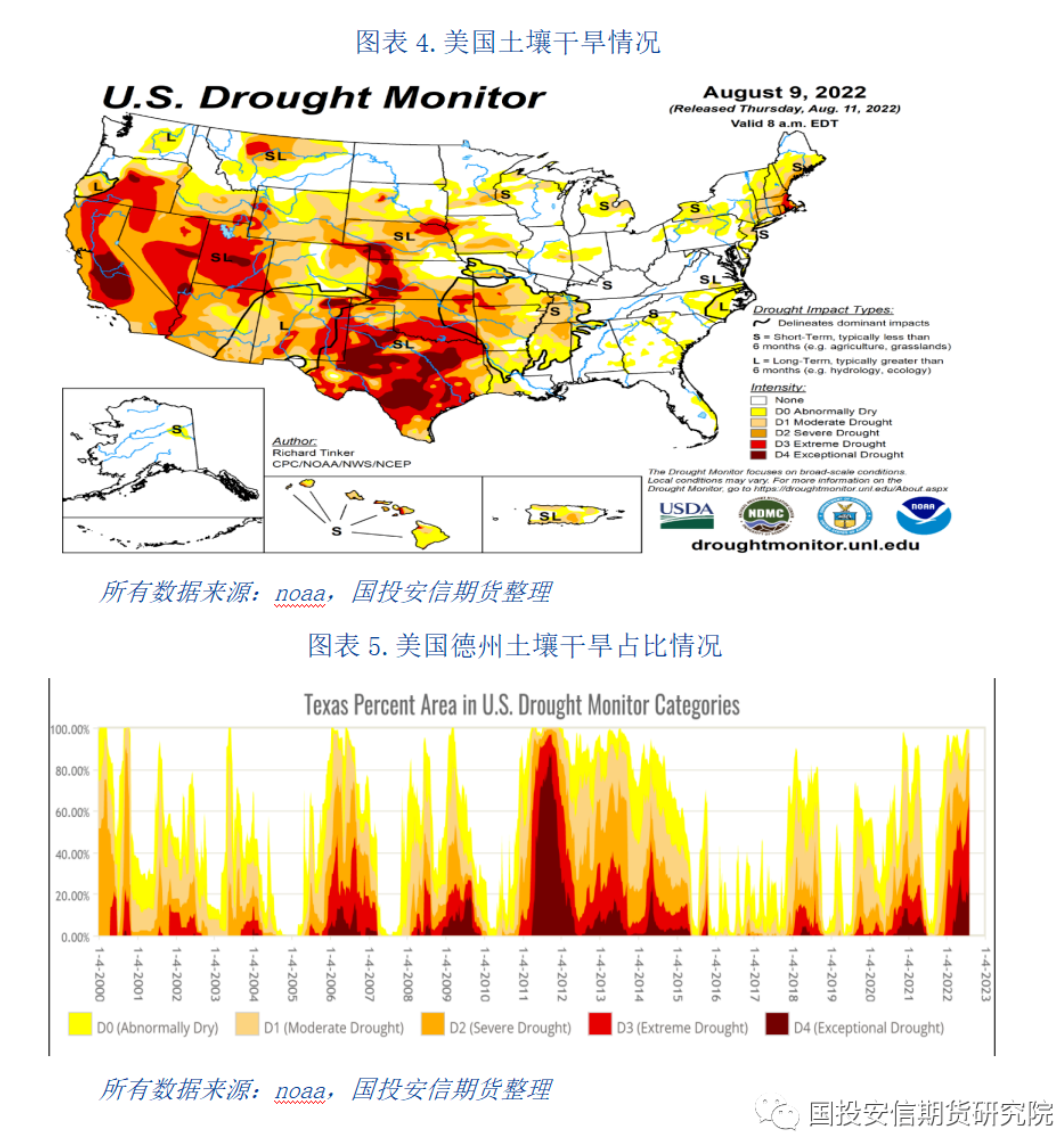

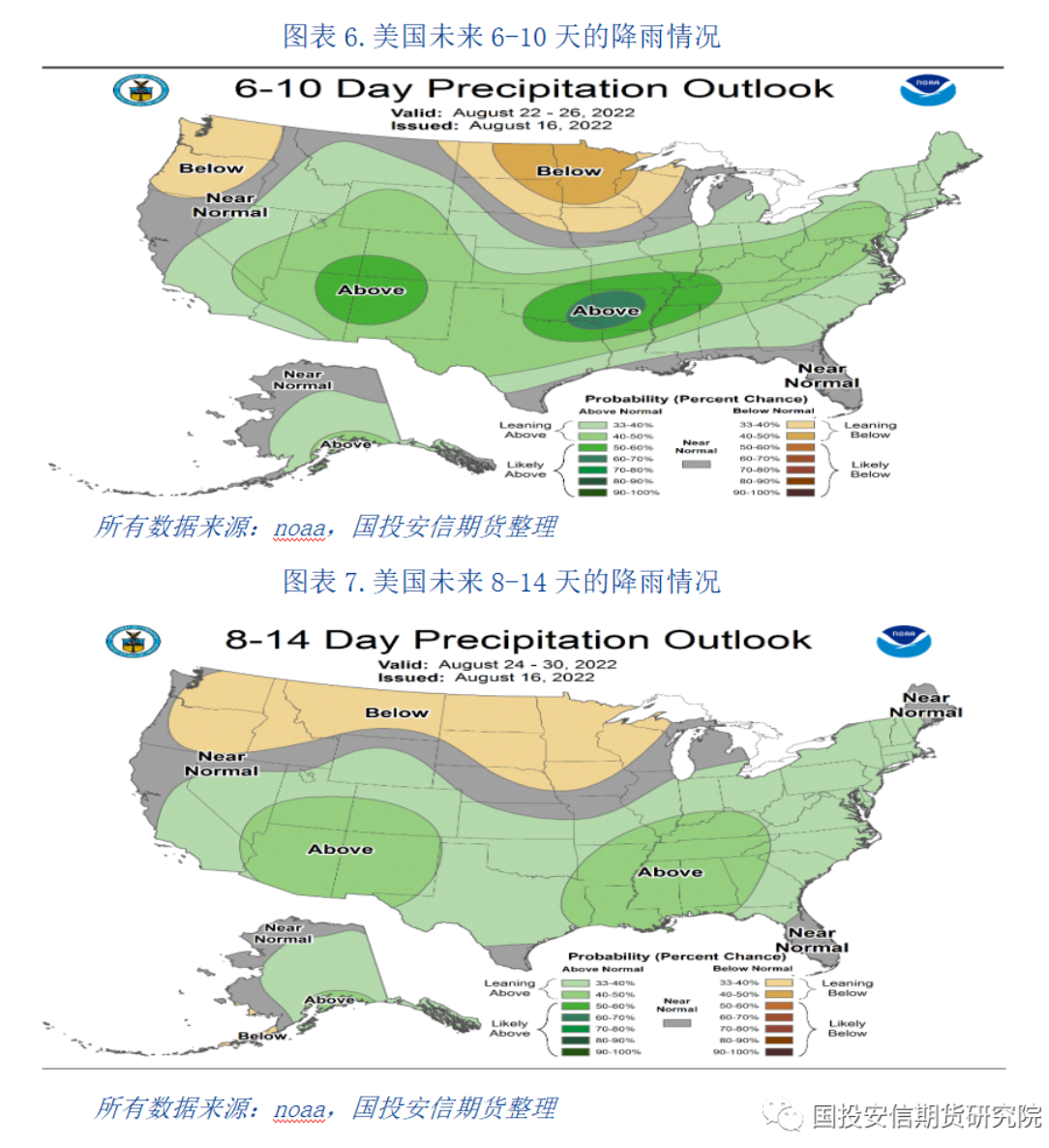

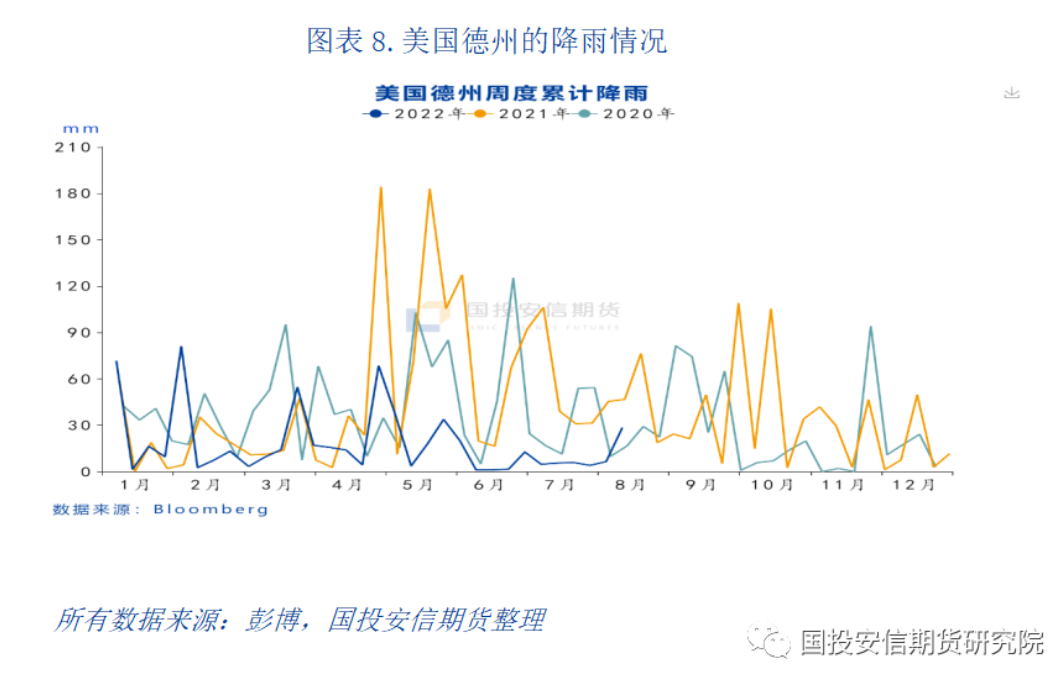

二、美棉主产区德州,近期或迎来高于正常水平的降雨

美棉主产区德州今年棉花种植以来,一直处于严重干旱的状态,干旱程度仅次于2011年的情况,但2022年8月份美农给出的弃耕率大幅高于2011年,11/12年度美棉的产量为339万吨,今年8月份美农给出的22/23年度产量为273万吨;从天气预报来看,未来两周德州的降雨高于正常水平,德州干旱情况有所缓解,美棉新年度产量方向调整的概率或较大,对于此次美棉减产所引发的强势行情,大概率是短期行情。

三、棉花消费偏弱,新年度消费预期偏差

美国农业部8月份报告,给出中国21/22年度的消费为805万吨,棉花信息网给出中国消费为737万吨,从最近几个月棉花消费预估来看,中国21/22年度的消费或更低,或在700万吨左右,国内受困于疫情政策的影响,出口订单面临新疆棉禁用的冲击,导致内需和外需均偏弱。由于新疆棉禁令,导致内外棉花市场脱节,国内过剩的棉花供给无法通过出口来消化库存,导致国内棉价大幅低于美棉。

近期中国对于美棉签约持续隐身,中美关系短期看不到向好的转机,有可能中国在新年度减少美棉的购买,增加巴西等国家的棉花购买。前期出口订单表现一直较好的越南和孟加拉也出现订单不足,订单环比减少的情况。考虑到美元仍处于加息周期,且全球经济前景并不乐观,以及地缘冲突等,新年全球棉花消费或仍有较大的下调空间。

综上所述,此次美农对于美棉产量的调整看似合理,实则争议也颇多,尤其是纺织品出口国面临高价棉情况,或进一步限制棉花的需求,导致价格上涨持续性较差,后期继续关注美棉天气和全球需求情况。美棉在触及120美分附近后,继续上涨空间或受限,如果出现大幅调整,国内郑棉大概率重回前期弱势震荡的格局。