您也可以下载mp3在开车或散步时收听

粤语版 下载mp3

推荐收听音频版:

您也可以下载mp3在开车或散步时收听

粤语版 下载mp3

西南方言版 下载mp3

东北话版 下载mp3

上海话版 下载mp3

实物黄金经常被误解为过去的“野蛮遗物”,两位在宏观经济风险和贵金属投资方面备受尊敬的全球权威人士Egon von Greyerz和Matthew Piepenburg合著了一本关于黄金作为现代金融风险下的重要财富保值资产的书籍——《黄金时代:应对超现实风险的真实解决方案》。书中内容提到:

今天全球的特点是不顾一切地扩大广义货币供应,以解决不可持续且史无前例的债务水平。这种扭曲而一贯的政策错误,导致了历史上最大的风险资产泡沫。

正如历史所提醒的,所有的泡沫都会破灭,风险资产定价的极度膨胀使大多数散户投资者陷入了危险的自满情绪。

这种不顾一切地创造货币来支付同样不顾一切的债务扩张的致命模式和后果,破坏财富的通货膨胀不可避免的到来,连续的市场内爆,社会分裂和典型的货币贬值,而不知情的投资者则通过这些货币来衡量他们积累的财富。简而言之,随着货币的减弱,财富也会减少。

巨大的危机伴随着巨大的机遇,尽管未来有明显的风险,但《黄金时代》提供了一条理智和清晰的财富生成和保存之路。

您可以在文章顶部订阅交易员故事专题,每日最快时间收到连载内容的更新推送(请打开推送功能)。如果你喜欢这个系列,请您点个赞,评论下,这将使我们有动力继续努力更新这个系列!

黄金的助力——通胀与货币供应量

我们经常开玩笑说,在一个严重扭曲的市场泡沫中,为个别股票名称的每日价格变动而烦恼,就像为泰坦尼克号最后晚餐菜单上诱人的甜点选择而烦恼。

简而言之,关键问题不是巧克力与香草脆饼,亚马逊与特斯拉,甚至比特币与黄金;相反,明显关注的关键问题是我们船头的巨大债务冰山。今天,影响一个人财富保存的大问题和大变量,都取决于"宏观"。你知道,像历史上前所未有的以及无法偿还的债务水平、公开的荒谬的风险资产泡沫以及中央银行家和政治家将必须采取的人为措施,以推迟全球金融大船不可避免的沉没。

#需要看什么#

为此,中央银行和财政赤字是需要关注的重要变量,债券收益率和通货膨胀率的上升或下降也是如此。不管人们怎么看,例如,对COVID大流行和随后的可疑救济政策,2021年美国的就业人数比2020年少了1000万,尽管政府提供了大量的财政支持,中央银行甚至更大量的印钞。这也意味着我们可以期待更多的援助,以及更多的债务,因为如果不发行更多的债务和印制更多的法币来支付利息,近年来产生的赤字水平就永远无法得到偿还。

当然,这种“解决方案”既是妄想,也是不可持续的。债务的癌症不能通过更多的债务来治愈。为偿还更多的债务而创造更多的货币供应量,也意味着未来有更多的货币供应量膨胀,因为通货膨胀实际上是由货币供应量的增加来定义和衡量的。因此,预计未来政府赤字支出增加的基本情况是合理的,因此美联储继续创造美元来购买为支付这些支出而发行的债券,最近的速度高达每一个月1200亿美元,这意味着我们可以预计每年至少有2-4亿美元的赤字。

#重新审视通货膨胀#

那么,我们可以理性地期待未来的发展吗?什么关键指标以及关键资产是合理的选择?历史,像往常一样,给了我们一些可信的地图,让我们遵循。像往常一样,这涉及到对通货膨胀、国债收益率和绝望的银行家等看似“无聊”的话题进行更深入的挖掘。为此,我们需要重新审视关键的宏观主题,其中包括,你猜对了。通货膨胀的力量。幸运的是,20世纪给了我们两个通货膨胀的案例研究——1940年代和1970年代,使未来更加清晰,而不需要塔罗牌。

1940年代的通货膨胀

20世纪40年代,与今天非常相似,在大量财政赤字的背景下出现了通货膨胀,政府债务占GDP的比例已经攀升到了100%的关键标志。当然,那是大量的债务,对于任何现实的经济增长机会来说,债务太多。如果以利率或国债收益率衡量的债务成本攀升得太高,山姆大叔将立即变得无力偿还,因为其惊人的债务余额的利息将无法支付。为了支付这些惊人的债务,1940年代末的美联储,就像今天一样,选择购买大量的美国国债,以保持其价格高,从而人为地降低其收益率和利率。也就是说,1940年代有钱的美联储叔叔故意将整个收益率曲线的期限的收益率不高于2.5%。这是一个典型的案例,大量的债务、高通货膨胀和低利率,这就是 “收益率曲线控制”。

这只是一种礼貌的说法,即中央银行家将印制大量的美元来购买政府债券,以保持其收益率和利率被人为地钉在历史的地下室里。

1970年代的通货膨胀

然而,1970年代的通货膨胀时期,提供了一个完全不同的通货膨胀味道和“解决方案”。与1940年代不同,1970年代国家的债务与GDP的比率要小得多。因此,当通货膨胀抬头时,保罗·沃尔克的美联储能够允许收益率和利率飙升到两位数的水平,以阻止1971年黄金与美元脱钩后的通货膨胀。

2020年的通货膨胀

毋庸置疑,我们正在进入一个债务环境,因此通胀时期远比20世纪40年代更像。简而言之,我们永远不会看到美联储在短期内有意加息,就像沃尔克一样。为什么呢?因为今天,就像20世纪40年代一样,债务水平实际上太高,无法承受利率上升。今天,如果实际的国债收益率和利率被允许自然上升到甚至4%或5%,山姆大叔的债务成本将是致命的。美国和她的泰坦尼克号债务市场将撞上利率上升的冰山。派对结束。这就是为什么更多的收益率曲线控制(即人为压制的利率和收益率)和故意的通货膨胀就像一个撒谎的政治家一样不可预见,尽管很少有人注意到我们对通货膨胀的警告,甚至在2021年,通货膨胀开始激增。但至于2020年的通货膨胀,它并不是一夜之间发生的,尤其是美国政府,尽一切努力误报美国通货膨胀的实际水平。在2020年,当CPI报告的通货膨胀率低于2%时,我们写了无数的文章,警告即将到来的通货膨胀。再一次。很少有人相信我们。到2021年底,同比通胀率已攀升至6%以上,美联储试图将其淡化为“过渡性的”。

因此,许多人正确地问我们,就在最近的2021年初,为什么我们要把2020年与通货膨胀的1940年相比?毕竟。通货膨胀在哪里?

好了,正如我们多年来警告的那样,通货膨胀来了——而且更多的通货膨胀正在到来。这就是原因。

#通货膨胀和贵金属方向#

当然,大多数贵金属拥有者的共同反应是,这种通胀信号总是对黄金来说是一种顺风。这在很大程度上是正确的,但通货膨胀与黄金的相关性,像所有的事情一样,并不总是那么直接或那么简单。许多通货膨胀的力量现在正在发挥作用,然而需要在最基本的层面上加以理解。例如,黄金在整个2019年和2020年在公开的通货紧缩条件下一直在上涨,所以黄金的讨论不是简单的单独的通货膨胀,而是与收益率/利率衡量的通货膨胀。这是一个非常关键的理解关系,所以我们将保持简单和直白。

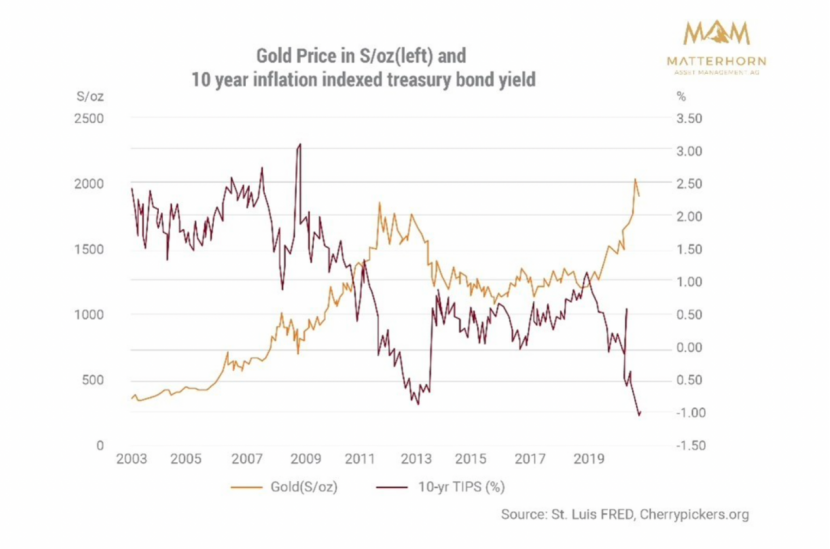

对黄金价格最重要和最准确的预测之一(通常不会成为散户投资者的头条新闻或阅读清单),可归结为以下几点。当通货膨胀率明显超过以10年期美国国债收益率衡量的利率时,黄金就会上涨。花哨的小伙子们称为“实际负收益率与黄金定价之间的反比关系”。这听起来可能很复杂,甚至很无聊,但黄金预测的一个关键变量是负实际收益率——即10年期国债收益率减去官方CPI通胀率。同样,更简单地说。当实际收益率(即通货膨胀调整后的收益率)更深更快地降至负值时,黄金的价格就会上升;或者重复一下:当通货膨胀率大大超过利率时,黄金就会发光。

例如,在20世纪70年代,我们看到了这种实际负收益率下挫和金价上涨的相互作用;那十年间引人注目的黄金飙升发生在实际负收益率下挫到-4%的时候。最近,从2018年中期到2020年中期,黄金再次大幅上涨,因为实际收益率从+1%崩盘到-1%。简而言之:通胀率超过了债券收益率。这种向负实际收益率的快速变化(红线)是黄金(黄线)的明显助力。

然而,到2020年底,10Y国债的名义收益率开始比官方CPI通胀率上升得更快。因此,实际收益率并不像前一年那样大幅为负。毫不奇怪,黄金价格的大幅上涨到2021年初就暂时停止了,因为通货膨胀率不再大幅超过债券收益率的水平。黄金价格的这种乏力行动并不令人惊讶,因为收益率正在上升,因为报告的通货膨胀在2021年的早期保持人为的压制。因此,黄金价格被迫等待时机,在短期内打哈欠,但一旦通胀率不可避免地向上移动,就会伸长腿冲刺。例如,到2021年结束时,通胀率再次超过收益率,因此实际收益率再次跌过-1%,因为黄金巩固了继续其不可避免的向上趋势。

我们当时和现在一样,知道实际收益率将再次突破-1%,因为不断上升的通货膨胀开始超过人为压制的收益率,因此黄金和白银将在未来5年多的时间里重新审视其价格攀升到更高的估值。我们怎么能如此确信实际负收益率会进一步下沉,而黄金会升得更高?也就是说,我们怎么能知道通货膨胀会超过利率?

历史和数学这样告诉我们。

黄金的最佳案例归结为:当通货膨胀率高于利率(以10年期政府债券的收益率衡量)时,黄金会上涨。这是因为黄金喜欢这样的场景,即不断上升的通胀与故意压低的债券收益率发生冲突。鉴于中央银行既需要通过创造更多的货币来消除债务,同时又需要压低利率以使他们的债务支付更容易负担,我们认为近期和长期的条件是金价上涨的理想条件,同时货币供应量增加衡量的通货膨胀率上升。

至于通货膨胀,除了货币供应量的增加和商品的超级周期之外,还有其他的力量让我们相信它的上升。政府开始为商业银行的贷款提供担保的突然结构性转变是另一个巨大的但在很大程度上被忽视的指标,表明未来会有更大的通货膨胀。

#高层的谎言#

厄普顿·辛克莱尔有句名言:“当一个人的工资取决于他不了解某件事情时,要让他了解这件事是很困难的。”经过几十年在华尔街销售人员中的摸爬滚打,或阅读零售领域的金融新闻的废话,我们总是知道在大银行里有一个公开的秘密,如果你想向上爬,就不要摇晃船。

简而言之:保持看涨的信息,因为熊市被解雇,牛市继续被雇佣。

这种现实政治并不新鲜;无论是为《纽约时报》、美联储还是高盛工作的员工,他们的既得利益是保持就业,从而保持看涨,不管看跌的证据直盯着他们的眼睛。这并不一定使这些自我保护的受托人成为懦夫,但它肯定不会使这些专业人士对那些试图了解客观事实和硬道理的难以捉摸的幽灵有所帮助。在金融权力的大厅里,以及延伸到金融信息,这种自我保护和工作安全往往需要一点公开的不诚实,这经常采取隐瞒的形式,而不仅仅是误报事实。正如人们所说的那样。“一个人不只是犯了罪,而是经常犯了错”。

美国美联储和绝大多数中央银行家一样,长期以来以自我保护和维护 "市场秩序 "的名义,将幻想的信息传递给现实。他们最有效的谎言通常不仅表现在他们公开说的话上,而且可悲的是,更经常的是表现在他们暗中隐藏的东西上。

#歪曲的谎言#

例如,在美国CPI规模下虚构的低通货膨胀的公开骗局是一个典型的例子,即省略某些事实,以得出一个令人欣慰的虚构。这种对现实的巧妙歪曲并不仅仅是美联储报告和美联储讲话的例外,而是政策制定者的一种生活方式,他们具有奥威尔式的能力,尽管每天都在对大众隐瞒真相,但他们仍然是“真理的部长”。

#不作为的谎言#

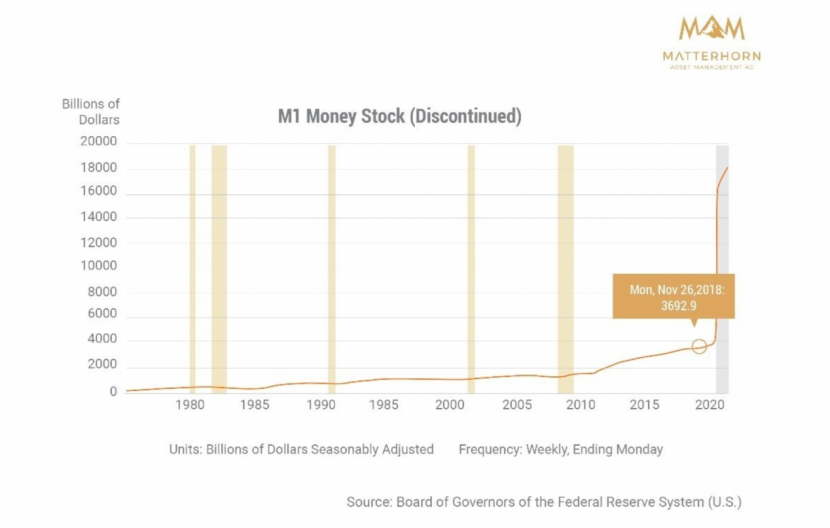

至于隐藏事实,美联储最近在2021年春天决定暂停每周报告M1和M2货币供应量数据,这些数据通常在每周四下午4:30发布。如果你想知道他们为什么这样做,答案就像它可以预测一样简单。当政策制定者不喜欢事实的时候,他们就把它们埋起来。就像一个试图向父母隐瞒糟糕成绩单的孩子一样,美联储喜欢向大众隐瞒糟糕的事实。以下面这张M1供应量上升的图表为例,它追踪的是当前硬通货纸币、硬币、纸币和支票账户存款的水平。

到2021年4月,M1供应量从4.5万亿上升到18.1万亿,上升了450%。

不用说,这样的数据代表了美联储失败的无限QE货币实验的一个相当糟糕的成绩单。像这样惊人的M1数据在通货膨胀风险、货币风险、社会风险以及因此而产生的政治风险方面有许多令人尴尬和不可否认的影响。

美联储的问题解决方案?

把它藏起来。

在2021年,我们看到每周的M2数据同样暂停,它包括M1货币供应量加上“近似货币”,即:货币市场证券、共同基金和其他定期存款。正如下图所证实的那样,M2水平已经从15万亿飙升了30%,到2021年中期略低于20万亿。

鉴于货币供应量的这种急剧上升直接指向极端的货币创造的后果,导致极端的通货膨胀,从而导致极端的货币贬值,美联储自然选择停止即隐藏这种每周的报告。

是的。真的。他们这样做了。

#老一套的老一套#

同样,对于一家私人银行来说,这种歪曲和遗漏的谎言并不新鲜,它的名字“美联储”本身就是一个公开的谎言,就像它的总部设在宪法大道上一样具有讽刺意味,尽管我们的开国元勋杰斐逊明确表示绝不允许在我们的宪法中设立这样一个银行......

重复一遍:讽刺的事情确实很多。

例如,请记住,就在美国直接迈入2008年大金融危机的时候,一个尴尬而又被质疑的美联储决定在2006年完全停止M3报告。当然,两年后,市场在2008年的金融大危机中崩溃了。简而言之,我们看到一个熟悉的模式。当数据不好时,就把它隐藏起来。M3货币供应量是M2货币供应量加上机构货币市场基金、较大的存款和较大的流动资产的衡量标准。它也是一个令人震惊的指标,预示着未来的麻烦,因此,美联储干脆选择取消真相;美联储的M3报告消失了,再也没有出现过。

是的。真的。他们也这样做了。

取消真理,唉.....然而,对于那些愿意报告、分享和面对它的人来说,可悲的真相并不神秘。货币供应量的怪异增长在数学上破坏了基础货币的购买力。至于怪异的印钞水平,只要用你自己的双眼去看。美联储,以及所有主要的中央银行,都是乐于触发的假货币创造者。因此,他们实际上是在用同一颗货币子弹杀死所有的主要货币。

2020年凭空创造的数万亿美元,以及2009-2014年期间在这一印刷狂潮之前的数万亿美元(QE1-QE4),对美国曾经神圣但现在完全膨胀、因而贬值的货币的购买力产生了数学上的可怕后果。同样,这对所有发达经济体和货币都是如此,而不仅仅是美国或其美元。通过贬低你的支票账户、钱包或投资组合报告中的美元,这家被误称为美联储的私人银行实际上是在分秒必争地从你那里偷钱,当然,这也是他们隐藏其犯罪证据(M1、M2和M3)的一个引人注目的动机。

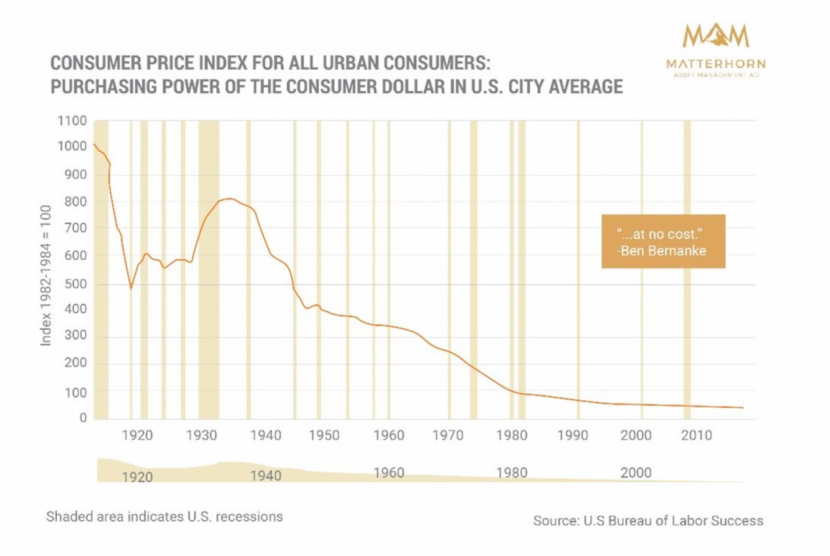

例如,任何在大学上过基础经济学课程的人都知道货币供应的夸大增长是货币杀手。 但显然,在“量化宽松政策变得疯狂”之初,我们美联储的主席一定跳过了这堂课。回想一下,在现在自动驾驶的印钞梦魇的开放时间,前美联储主席本·伯南克同时做出了两个承诺和两个谎言。首先,他说2009年开始的印钞只是暂时的;其次,他承诺这对我们经济的整体实力“没有任何代价”。但正如以下美元下跌图表所证实的,我们的美联储主席确实在撒谎。

他的“解决方案”有一个代价,即美元的购买力。

但这种来自高处的谎言,对于任何能够阅读图表的人来说,都是可悲的。在上述事实面前,你还在为信任美联储而挣扎吗?你还认为他们在正确预测和避免经济衰退方面的10分之0的记录是信任的理由吗?当风险资产上升到资本市场历史上从未有过的泡沫水平时,你还认为美联储有支持你吗?你还认为市场永远不会出现均值反转和崩溃吗?你还认为这个伪装成公共机构和公务员的私人银行确实在为你口袋里不断贬值的美元服务吗?

正如本书各页内容所证实的那样,我们要求你重新思考。

(第四篇完)

下篇内容预告:

美国统计局用来衡量美国消费者价格通货膨胀的消费者价格指数(CPI)是一个公开的骗局?美联储多年来一直在淡化真正的通货膨胀?

《黄金时代》系列是金十数据全新推出的一档栏目,如果你喜欢这个系列,请您点个赞,评论下 ,这将使我们有动力 继续努力更新这个系列!

您可以在文章顶部订阅交易员故事专题 ,每日最快时间收到连载内容的更新推送(请打开推送功能)

《黄金时代》往期回顾请戳⬇️