- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约跌多涨少。菜粕、玻璃、集运指数(欧线)跌超3%,豆二、菜油、豆粕、沪镍、丁二烯橡胶(BR)、纯碱、氧化铝跌超2%。涨幅方面,苯乙烯(EB)、尿素涨超3%。

资金流向:

截至09月13日15:00,国内期货主力合约资金流入方面,尿素2401流入2.92亿,苹果2401流入2.43亿,菜油2401流入2.11亿;资金流出方面,中证500 2309流出63.72亿,沪深300 2309流出62.33亿,中证1000 2309流出38.06亿。

成交量:

截至09月13日15:00,国内期货主力合约成交方面,豆粕主力成交174.96万手,甲醇主力成交164.78万手,聚氯乙烯(PVC)主力成交156.19万手;国内期货主力合约持仓量方面,豆粕主力持仓175.53万手,PTA主力持仓166.94万手,螺纹钢主力持仓153.65万手。

板块指数方面:

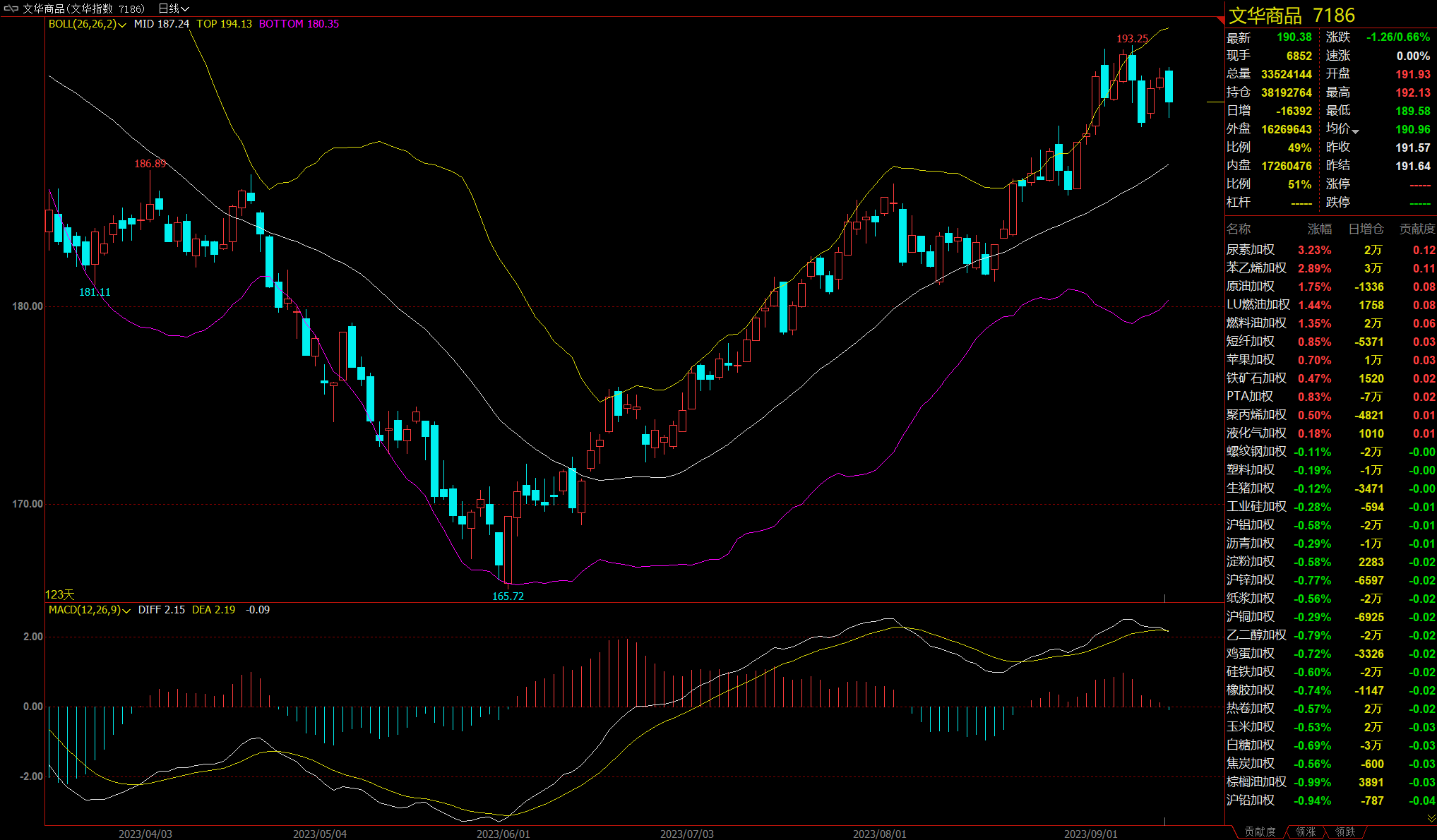

文华商品指数收涨0.66%,国内期货主力合约跌多涨少。

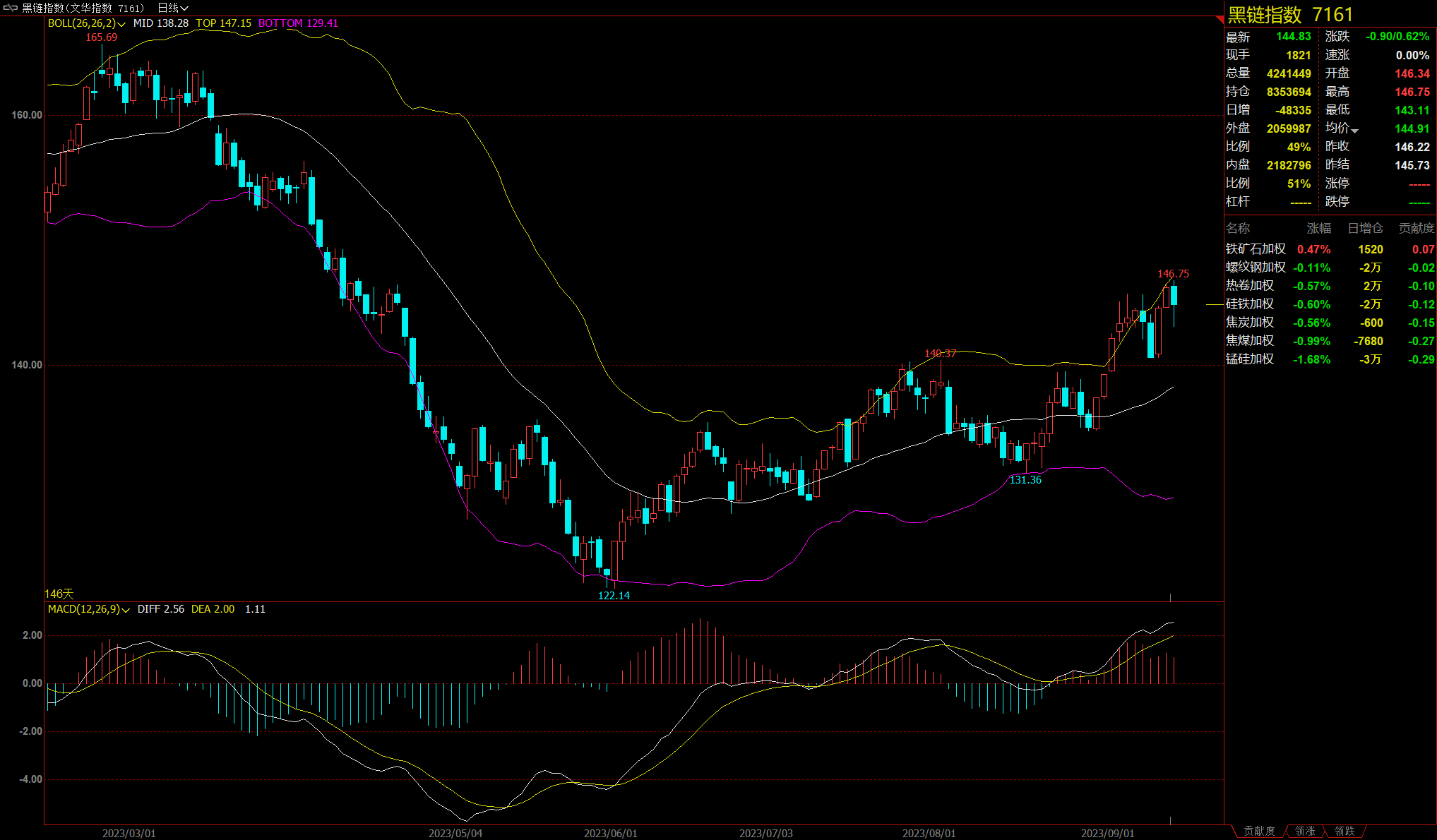

黑色金属板块收跌0.62%,锰硅主力跌1.7%。

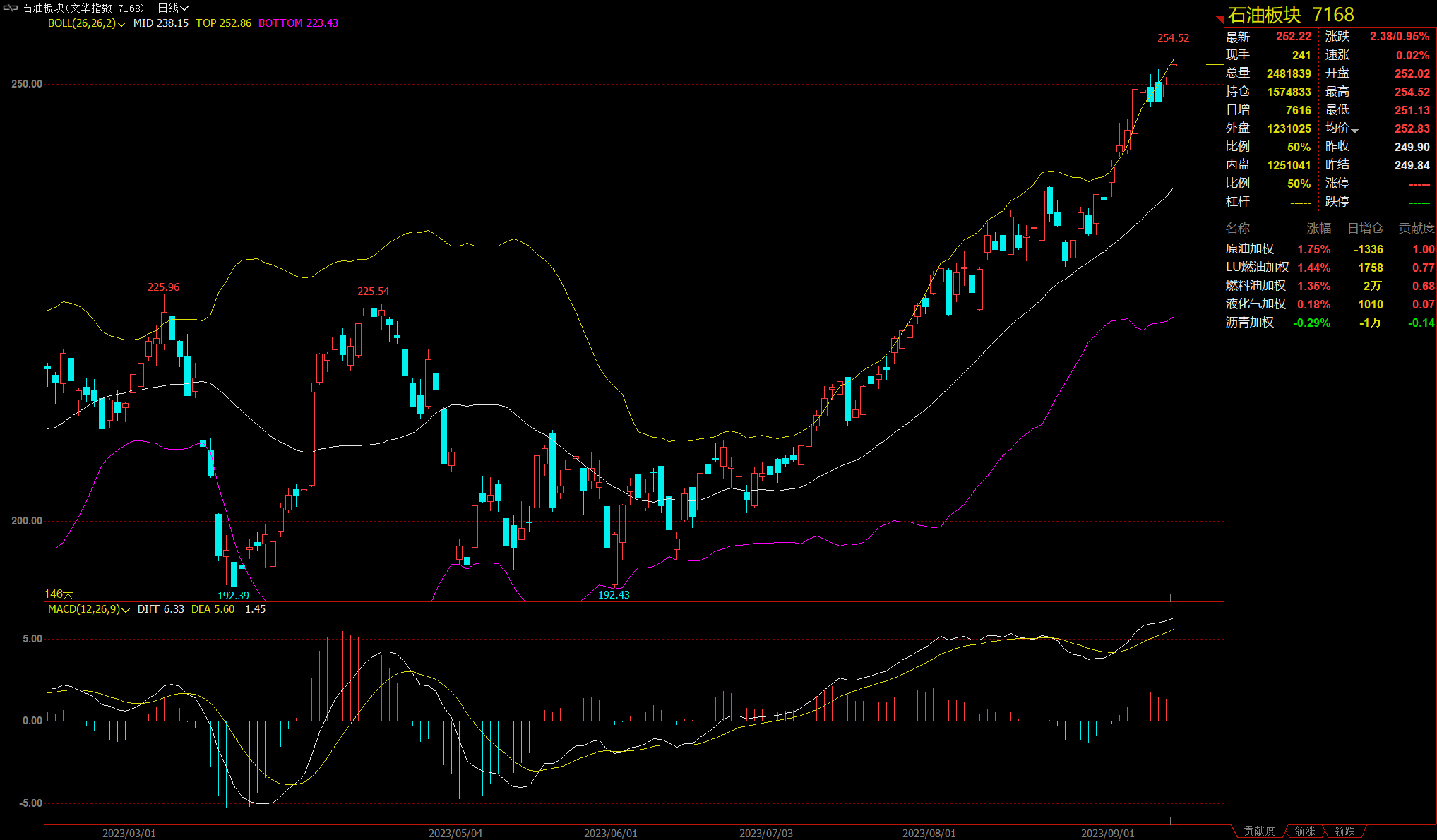

石油板块涨0.95%,SC原油主力合约涨1.77%。

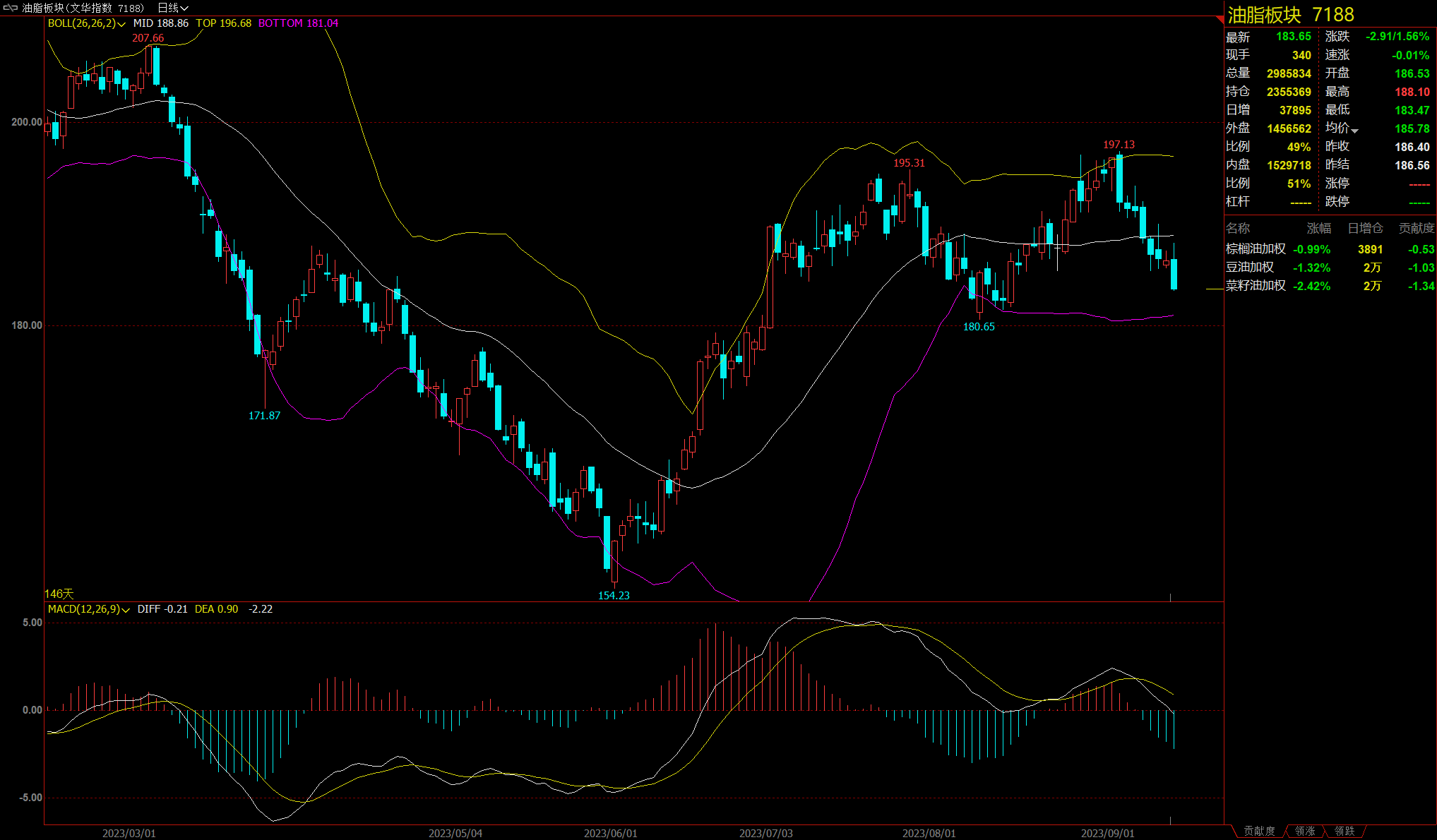

油脂油料板块跌1.56%,菜粕主力跌3.66%。

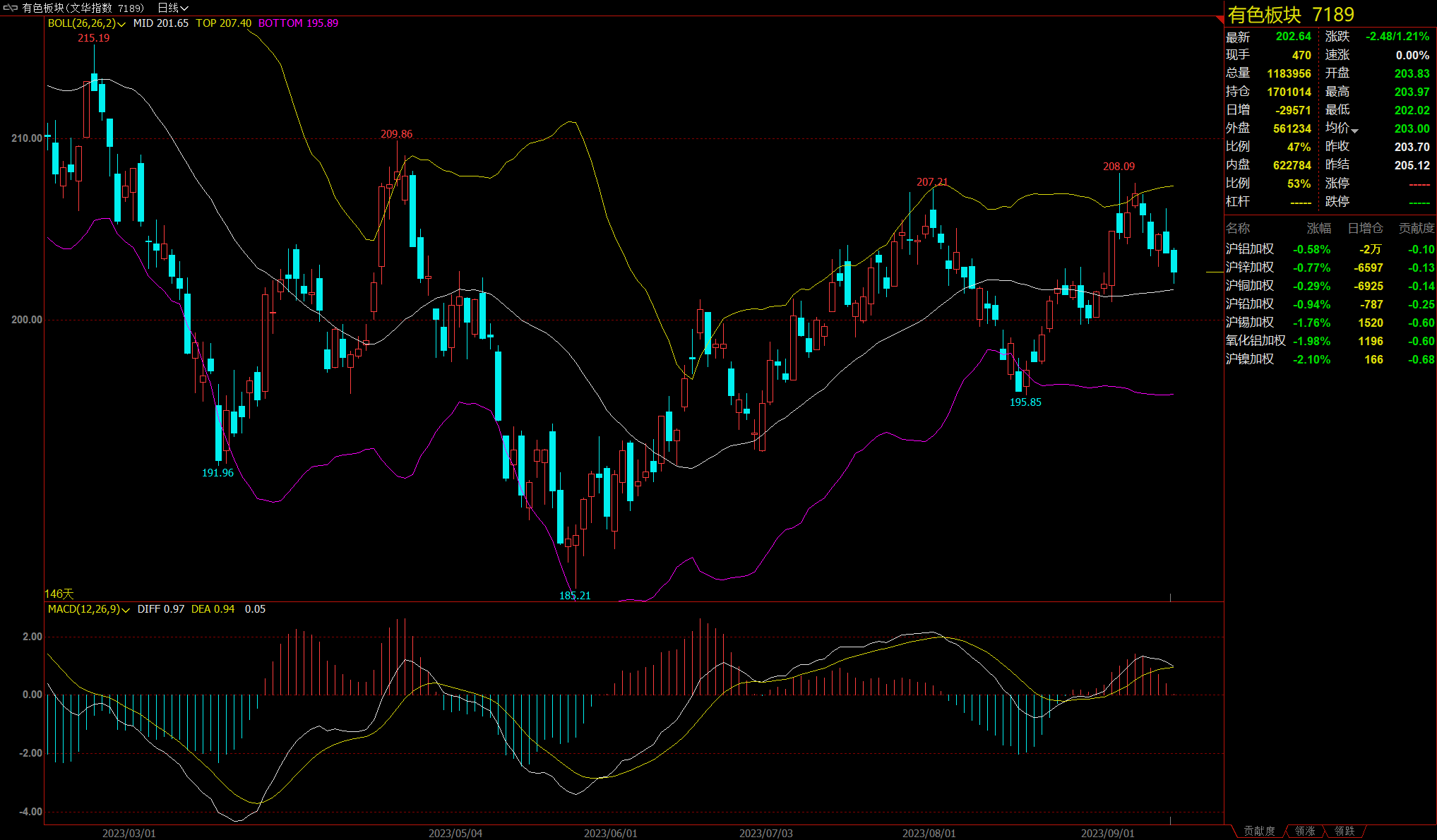

有色金属板块跌1.21%,沪镍主力跌2.16%。

【今日热门品种回顾】

【今日热门品种回顾】

SC原油主力合约:市场对于需求仍维持乐观预期,油价短期维持强势

机构月报密集出台释放利多情绪,国际原油周二震荡上涨,国内原油系期货跟随上行,SC原油主力合约收涨1.77%,报收707.9元/桶。

银河期货表示,机构月报陆续发布,市场对于今年和明年的石油需求仍维持乐观预期,在供应端已然收紧的情景下,油价在90美金上方表现依旧强势。市场继续关注美国8月份CPI数据对美联储利率政策的影响。当前预期8月CPI将有所反弹但核心CPI大概率下行,9月份大概率暂停加息,而年内仍可能有一次加息。市场围绕高利率状态下美国经济是否存在软着陆的可能性有一定博弈,油价未来最大的利空来自宏观。在需求乐观预期下,4季度原油供需平衡将延续3季度大幅去库的格局,油价短期维持强势。

上海中期期货认为,OPEC预计全球供应趋紧,且对主要经济体能源需求的弹性持乐观态度,油价上涨。美国夏季燃油消费高峰步入尾声,需求端的季节性利好逐渐减弱。此外,全球经济数据仍显疲软,市场对经济增长放缓的担忧情绪仍存。国内方面,9月中旬暂无炼厂计划检修,万通、齐成前期检修装置陆续开工,其他多数炼厂装置负荷保持平稳为主,预计山东地炼一次常减压开工负荷或有提升。整体来看,原油市场供应偏紧态势持续,需求端持续受到宏观因素干扰,建议密切关注俄乌局势和美联储加息动向。

豆粕主力合约:利多出尽,豆粕主力继续回调!

USDA如期下调美豆单产预测,市场利多出尽,加之美豆库存降幅不及预期,CBOT大豆周二跌至三周低点,国内豆粕主力合约跟随下行,最终收跌2.18%,报收3995元/吨。

中粮期货分析指出,九月份月度报告显然是近期最重要的报告,报告发布前,单产悲观预期可以放至49-49.5,结转悲观预期可以放至2亿蒲以下,八月下半月以及九月初的产区干旱天气也给盘面提供了持续的天气升水。因此50.1的单产数据虽然比预期略低,但是明显呈现出了利多出尽的意思。从后期来看,不排除十月份报告继续对新作做出调整的可能,单产目前仍然没有确定,但是十月份报告的影响力相比于九月来说预计影响力有所欠缺。后期市场关注焦点将会逐渐转向美豆出口,天气预报对价格的影响将会非常有限。而美豆出口方面,现在密西西比河的水位还将持续下降,巴拿马运河的通过能力也还是表现不佳,因此供应方面可能还会存在一些问题,但巴西方面的存量还是会压缩美豆的出口份额。从后期来看,短期内美豆将会到13-13.6的区间内震荡,还没有到完全进行下行通道的时间点。国内豆粕方面,单边走势预计会比较萎靡,但是正套的逻辑还是比较清晰。

光大期货认为,美豆及国内豆粕未来价格的锚逐渐从前期的美豆单产转为美豆的出口情况。在高价美豆的刺激下,巴西未来的出口预期依然较强,根据油世界预估,今年四季度巴西大豆出口将较去年增加539万吨。与此同时,美国密西西比河的水位还将持续下降,或进一步影响美国大豆的发运进度,而这部分出口份额将被巴西进一步压缩,美豆去库力度依然存疑,进而施压外盘美豆价格,国内豆粕或跟随走弱。

沪镍主力合约:镍价逼近技术支撑位,机构建议前期空单适当止盈

沪镍主力合约延续弱势,收跌2.16%,报收161600元/吨。

东海期货指出,外采硫酸镍转产电积镍利润可观,驱动转产,电积镍产能投放,纯镍供给大幅改善,9月排产继续增加。镍铁上下游博弈,价格有松动迹象,但国内镍铁厂生产利润不佳,有挺价动力。镍板现货供应仍较充足,升贴水变动有限。纯镍基本面仍偏空,但矿端收缩担忧难去,盘面下方跌幅有限,宽幅震荡,观望。

宝城期货认为,近期国内宏观利好政策频出,黑色系走强,镍价跟随企稳,整体镍走势与有色板块相关性较低,与黑色系相关性较高。随着不锈钢期价持续调整,镍价随之走弱。中长期来看,纯镍供应持续上升,下游不锈钢库存高位缓慢去库,需求欠佳,硫酸镍需求平稳回升。中长线过剩预期在16万一线或已被充分计价,后续持续关注产量落地情况。此外镍的基差月差持续走弱不利于期价维持强势。技术上来看,镍价在16万一线有较强的技术支撑,建议前期空单适当止盈。

【今日期市热点及未来焦点】