- 小

- 中

- 大

- 超大

长期以来,炼油一直是石油市场中可预测性较高的领域之一,可如今它却陷入了气候困境。

环境压力和对长期需求的质疑正促使全球能源公司、金融家和政府远离化石燃料投资,并抑制全球石油加工能力。然而,如今人们对从航空燃料到汽油等各种燃料的需求仍在快速增长,尤其是在全球大型新兴经济体。

这种不匹配的结果体现了能源转型所面临的挑战——它使得价格比以往任何时候都更加不稳定,消费者面临随时出现供应中断的危险,包括全球变暖引发的动荡。

Rystad能源公司高级下游分析师Janiv Shah说,任何小的运营冲击都会造成大的市场冲击,而这些冲击都会落到消费者的头上。

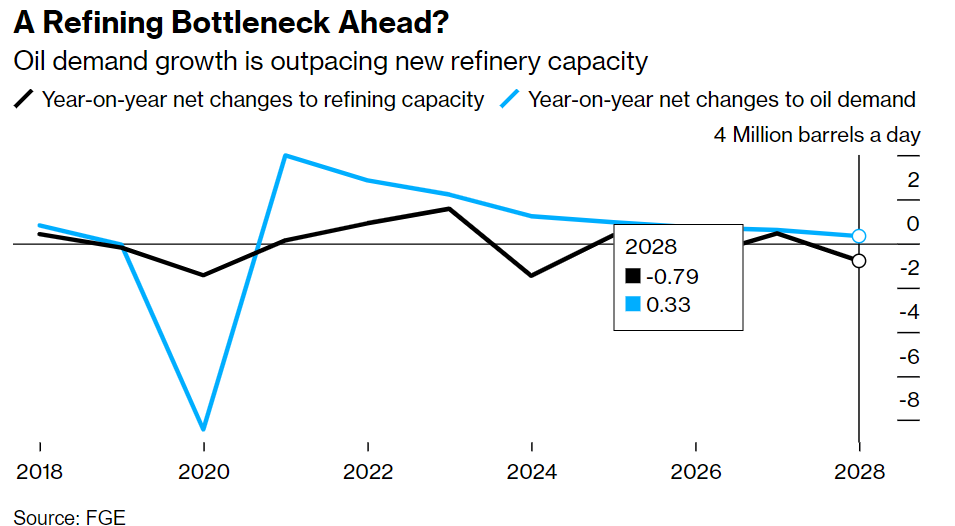

据行业咨询公司FGE称,自2021年以来,石油需求的增长速度超过了炼油厂产能的增长速度,这种情况将持续到2027年。该公司称,2028年以后,虽然亚洲和中东可能会有新的炼油厂项目,但目前还没有确定的项目。

当然,随着全球汽车电气化和运输业对石油消耗的减少,供需缺口会缩小,但不会很快缩小,这就给问题留下了足够的空间。与此同时,地球气候的长期变化也削弱了该行业应对更多冲击的能力,包括更频繁的极端炎热天气,这个问题已经在今年夏天袭击了石油加工业,使得市场更难缓冲俄乌冲突带来的困扰。

高盛集团亚太地区自然资源和清洁能源研究联席主管Nikhil Bhandari说:炼油系统处于结构性紧张,“这是因为在过去五年中,全球有4%至5%的炼油产能关闭”。根据该行追溯到2006年的数据,今年全球炼油厂的加工率接近历史最高水平。

由于炼油被认为特别不环保,欧洲和美国以及澳大利亚、日本和新西兰都在逐步淘汰老旧工厂。全球大型炼油企业纷纷削减规模较小的业务。炼油投资则由亚洲、中东、非洲和拉丁美洲主导,这些地区拥有大型炼油厂,如墨西哥石油公司(Pemex)的奥尔梅卡炼油厂(Olmeca)和非洲首富Aliko Dangote拥有的尼日利亚丹格特炼油厂(Dangote)。

但如今,即使是长期以来一直是燃料净出口国的中国,也几乎没有余力在未来两年大幅增加货运量,以应对强劲的需求。摩根大通亚洲能源和化工主管Parsley Ong表示,该国的炼厂利用率已经达到88%左右,几乎没有再提高的空间,“炼油厂的利用率已经达到近期历史上的最高水平”。

Ong预计,今年全球炼油能力将增加190万桶/日,但停产量将达到60万桶/日。到2025年,她预计炼油能力将增加140万桶/日,停产量将达90万桶/日。“没有人真正在增加产能。每个人都在淘汰产能,以生产化学品或新材料”,她说。

压力已经显现。欧洲依赖于老旧的设施,这些设施的平均运行率高于往常,导致了一连串计划外的停运,各国可能因此在冬季面临柴油供应不足的问题。所有这一切都将发生在人们对柴油的需求依然旺盛,从而推动价格上涨的时候。在美国,汽油价格达到了十多年来的最高季节性水平,柴油期货价格也刚刚创下新高。在全球范围内,这种主要的工业燃料(柴油)价格飙升速度已经超过了原油。

供应仍然不稳定。根据FGE上周发布的一份报告,在全球五个主要石油枢纽,轻质和中间馏分燃料(如汽油、柴油和航空燃油)的库存目前低于五年的季节性标准。FGE炼油主管Steve Sawyer表示,“很难说我们是否在过快地摆脱石油。从环保的角度来看,这还远远不够快。政治家们正在做他们的工作,以满足人们的需求,但石油需求达到峰值所需的时间可能会比这些政客所希望的更久”。