- 小

- 中

- 大

- 超大

金融市场和美联储之间的预期差距正在不断扩大,主要是交易员对美联储能否长期维持较高利率的承诺表示怀疑。

上周的数据表明美国经济仍有充足的动力,美国第三季度经济增长和9月份的月度个人消费支出通胀均高于预期。尽管如此,联邦基金期货交易员认为美联储到12月不会采取行动的可能性为78.6%。

此外,这些交易员还提高了美联储明年5月份降息的可能性,截至上周五这一概率为41.3%。与此同时,美国国债收益率当天收盘变化不大,小幅走低,对美联储利率政策敏感的2年期国债收益率跌至两周低点5.01%。

市场和美联储之间的分歧并不罕见,交易员继续关注美国经济衰退的任何迹象来权衡美联储的抗通胀进程。只是这一次,在中东局势紧张的背景下,石油危机爆发的风险增加,而且越来越多的证据表明通胀正在缓慢地回到2%的目标水平。

Turnquist表示:“市场本来预计,在今年这个时候,我们将讨论美联储何时降息。但美联储的态度一直很坚定,根本没有太大的改变。如果要我思考政策制定者为什么要降息,我想他们会因为经济衰退而降息,或者在他们或多或少地宣称自己在通胀方面取得了胜利的情况下,但这两种情况都没有发生。”

事实上,截至上周五,亚特兰大联储GDPNowcast模型预计美国第四季度GDP增速为2.3%。

此外,美联储最喜欢的通胀指标——个人消费支出价格指数(PCE)显示,9月份整体通胀率环比上涨0.4%,涨幅超出预期,核心通胀率环比上涨0.3%。FHN Financial宏观策略师Will Compernolle表示,后者“肯定会引起担忧”。核心通胀率环比增速不超过0.2%是“维持美联储2%通胀同比涨幅的较长期目标”所必需的。

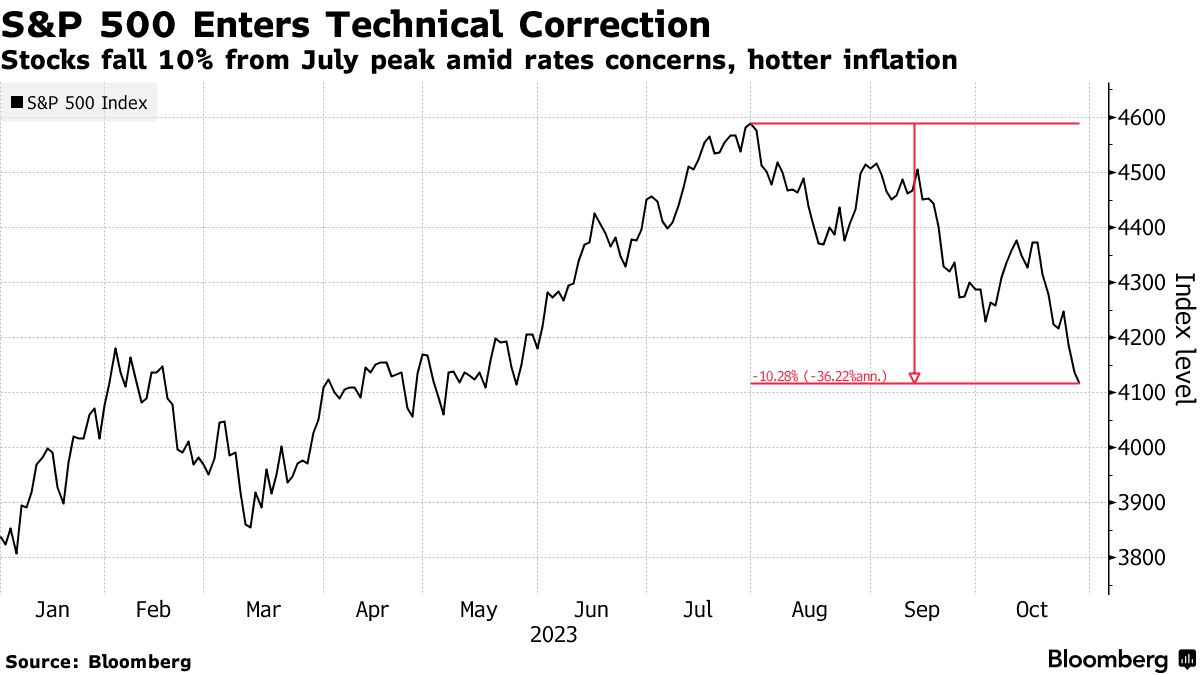

在9月PCE报告公布后,上周五美国股市大多收低,标普500指数(SPX)迈入技术性回调区域。Turnquist表示,“需要回到4200点才能让市场情绪好转”。他将4050点(上一次出现在3月和5月的水平)视为“关键回撤位”,并认为该水平应该会提供一些支撑,且可能触发“合理反弹”。

就美国国债而言,Turnquist表示,现在判断10年期国债收益率上周一触及的盘中高点5.022%是否代表峰值还为时过早。“在长期美债收益率稳定或大幅回落之前,股市将很难获得任何重大牵引力。”

在最新的《机构投资者》调查中再次被评为最佳投资组合策略师的摩根士丹利首席美股策略师迈克尔·威尔逊(Michael Wilson)表示,“美股在第四季度反弹的可能性大幅下降。”他指出,“市场广度(指的是股票上涨的数量)的缩小、谨慎因素主导、盈利修正幅度的下降以及消费者和企业信心的削弱,这些都与市场普遍认为股市将在年底前反弹的看法不一致。”

威尔逊在过去三个月中不断强调对股市的看跌观点。投资者现在正在寻求本轮财报季的指引,以评估盈利前景以及企业如何抵御利率上升等不利因素。

威尔逊表示,“即使在经济表现良好的情况下,现在对第四季度和2024年的利润预期也太高了。”他认为,货币和财政政策不太可能提供缓解,反而可能进一步收紧,而疲软的广度反映出大多数公司的盈利仍然面临风险。

这位策略师表示,交易员正在注意到,美联储紧缩政策的影响才刚刚开始在整个经济中显现,近几个月来,利率敏感型股票表现不佳,而防御性股票则开始跑赢能源股。他说:“这种现象反映出市场越来越关注增长,而不是利率上升和股票自身估值。”