- 小

- 中

- 大

- 超大

【近期碳酸锂市场大事】

1. 中国化学:总承包的西藏扎布耶盐湖万吨电池级碳酸锂项目全面进入试车调试阶段

据中国化学官微,11月20日,由中国化学东华公司总承包的西藏扎布耶盐湖万吨电池级碳酸锂项目实现机械竣工,标志着项目全面进入试车调试阶段。该项目位于日喀则市仲巴县帕江乡,是全国首个锂钾资源综合开发利用一体化项目,规模为年产电池级碳酸锂9600吨、工业碳酸锂2400吨、氯化钾15.6万吨,采用全膜法提锂工艺。投产后,每年生产的电池级碳酸锂主要用于制备锂离子电池正极材料,可供约20万至30万台电动轿车使用。

2. 中矿资源:年产3.5万吨高纯锂盐项目点火试运行

中矿资源公告,当日公司年产3.5万吨高纯锂盐项目已经建设完毕并成功点火投料试生产运营。公司现有年产2.5万吨电池级碳酸锂/氢氧化锂和年产6000吨电池级氟化锂产线,本次春鹏锂业3.5万吨高纯锂盐项目建成投产,公司电池级锂盐总产能达到6.6万吨/年。

3. 中蓝长化与盐湖股份举行4万吨/年锂盐EPC项目签约仪式

据盐湖股份消息,11月13日,中蓝长化与青海盐湖工业股份有限公司举行盐湖股份4万吨/年基础锂盐一体化项目吸附提锂装置(EPC)总承包项目签约仪式。4万吨/年锂盐EPC项目对推进新能源发展,缓解国内碳酸锂供应紧张的局面具有深远意义,项目建成后将打造世界上最大的盐湖提锂产业基地。

4. 10月锂矿进口规模小幅缩减,澳矿进口减量为主

据海关总署数据显示,2023年10月中国锂矿石进口数量为45.9万吨,环比减少4万吨,降幅7.99%,同比增加80.3%。其中从澳大利亚进口34.6万吨,环比减少5.3万吨,降幅13.3%,同比增加76.5%。自巴西进口0.9万吨,环比减少71.3%,同比增加13.0%。自尼日利亚进口1.5万吨,津巴布韦进口4.5万吨,与上月基本持平。澳洲锂矿进口减少是10月进口规模下降的主要原因。2023年1-10月中国锂矿石进口数量为362.1万吨,同比增加65.9%。

【碳酸锂期货产业链一览】

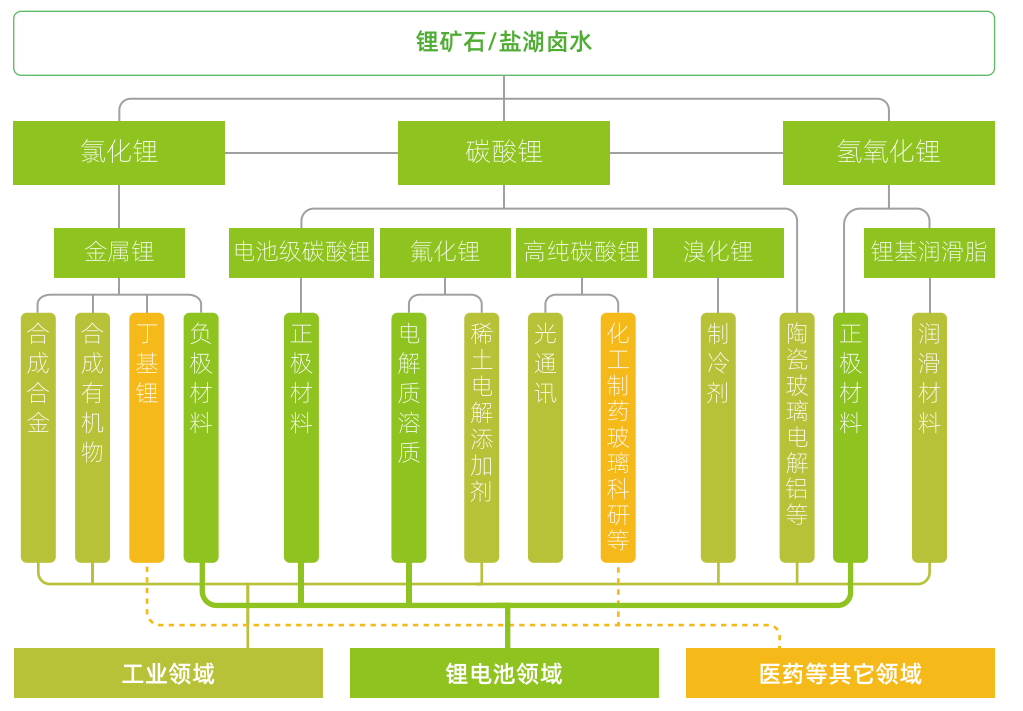

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

【碳酸锂生产特征】

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

【碳酸锂期货价格影响因素】

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

【碳酸锂现货市场概况】

富宝锂电网发布数据显示,今日富宝碳酸锂指数报130833元/吨,下跌5333元/吨,电池级碳酸锂报135000元/吨,下跌5000元/吨;工业级碳酸锂(综合)报126500元/吨,下跌6000元/吨。氢氧化锂指数报130000元/吨,下跌2000元/吨。锂辉石(非洲SC5%)报840美元/吨,持平;锂辉石(中国CIF6%)报1865美元/吨,下跌35美元/吨;锂辉石指数(中国SC5%—6%)报10675元/吨,下跌725元/吨;磷锂铝石(7%≤Li2O<8%)报15150元/吨,下跌1150元/吨;富锂铝电解质指数(1.5%≤Li2O<5%)报4080元/吨,下跌280元/吨;主力基差为1000,较昨日扩大1500元/吨。

【碳酸锂期货市场概况】

截至11月22日15点收盘,广期所碳酸锂期货合约全线下跌。其中主力合约LC2401收盘跌停,为124700元/吨,跌幅为6.98%,持仓量今日减少2079手至11.79万手。

【机构研报对于碳酸锂期货的深度解读】

光大期货:本周价格下跌伴随着空头大量加仓,趋势或尚未结束(看空)

现货市场来看,中上游抛货情绪仍较重,散单低价消息频出,但下游情绪依然偏悲观,维持刚需采购。电池级碳酸锂平均价下降2500元/吨至14.4万元/吨,在现货没有止跌的情况下,盘面仍然承受较大的抛压。基本面来看,上游澳矿发运和港口库存都环比增加,资源端供应宽裕;随着国内复产和代工量的回升,碳酸锂月度产量环比增加。需求方面,整体需求环比有所走弱,电池产量环比小幅下降,正极材料产量预计环比延续放缓,叠加新能源车企库存有一定压力,需求暂时仍未见亮点。在供增需减的预期下,碳酸锂总库存延续增加态势,基本面驱动依然向下,继续偏弱对待。资金面来看,本周价格下跌伴随着空头大量加仓,趋势或尚未结束,持续关注持仓情况。

华泰期货:目前期货价格宽度震荡,但盘面会受到资金及宏观情绪等影响(中性)

综合来看,价格下跌周期,电池厂产品库存压制,后续排产有所降低,且四季度下游正极材料及电池排产主要对于一季度终端消费,一季度新能源汽车及储能消费均处于淡季,因此消费端支撑减弱。新能源汽车竞争激烈,降本压价行为持续,叠加长期供应宽松,供应端压力较大,行业竞争压力增加,对于自有矿生产企业及矿端贸易企业,可择机在盘面进行卖出套保。对于投机者,从短期交易来看,目前期货价格宽度震荡,但盘面会受到资金及宏观情绪等影响,可能出现较大幅度震荡,建议区间操作为主。

方正中期期货:当前碳酸锂期货多数合约运行在120000元/吨附近,是市场整体对明年供需均衡价位的阶段性判断(中性)

长期来看碳酸锂供应过剩,所以会出现价格重心下移、倒逼高成本供应退出的情况。“从碳酸锂下游需求企业的角度看,短短一年内碳酸锂价格两度腰斩对企业的经营产生较大冲击,库存原料及产成品跌价损失侵蚀了企业利润,当前价格处于企业可接受范围。碳酸锂价格重心下移,倒逼外购锂云母等高成本供应退出,国外矿山并购增多,中长期看供应端存在垄断定价的可能。”市场摆脱外购锂云母生产碳酸锂等高成本路线,向更低的价位寻求支撑。当前碳酸锂期货多数合约运行在120000元/吨附近,是市场整体对明年供需均衡价位的阶段性判断。

东证期货:当前基本面指引仍偏空,中长期看锂价难言见底 (看空)

当前基本面指引仍偏空,中长期看锂价难言见底,后续大概率需要通过跌价挤出高成本的边际产能以实现平衡表修复。“当前市场对LC2407合约的交易更多在博弈2024年的价格中枢预期,从这一角度来看,LC2407合约下方或仍有一定空间,但对于LC2401合约而言,供应恢复、需求见顶回落带来的累库已在市场的基准预期内,在暂无增量信息驱动的情况下,盘面或陷入存量博弈。”按照持仓数据来看,当前空头持仓集中度显著高于多头,需警惕临近交割时资金离场导致的盘面波动加剧。

恒力期货:维持偏空的操作思路,但单边下探的阶段或接近尾声(看空)

供给方面,在持续低迷的环境下,贸易商出现加速抛货,现货价格大幅下跌。碳酸锂社会总库存持续上升,其中上游库存连续五周出现增加,下游库存仅仅小幅下降。这显示了碳酸锂库存向下游传导不顺。目前的库存情况叠加部分大型厂商放货,也会加速价格的下跌。进出口方面,10月碳酸锂进口环比减少21.19%。需求方面,下游主流的需求持续低迷,电池厂开工率连带材料厂都处于负增长的阶段。 维持偏空的操作思路,但单边下探的阶段或接近尾声,可以关注LC2401与LC2407反套的机会。

【未来关注的风险因素】

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。