- 小

- 中

- 大

- 超大

2024年,美国最大的上市公司是否仍有能力扩大利润率,就像华尔街分析师预期的那样?摩根士丹利(MS.N)首席美国股票策略师迈克尔·威尔逊(Michael Wilson)在周一的一份报告中表示,他对此表示怀疑,公司可能难以实现分析师设定的盈利增长目标。尤其是利润率下降的迹象已经促使分析师降低了对本季度盈利增长的预期。

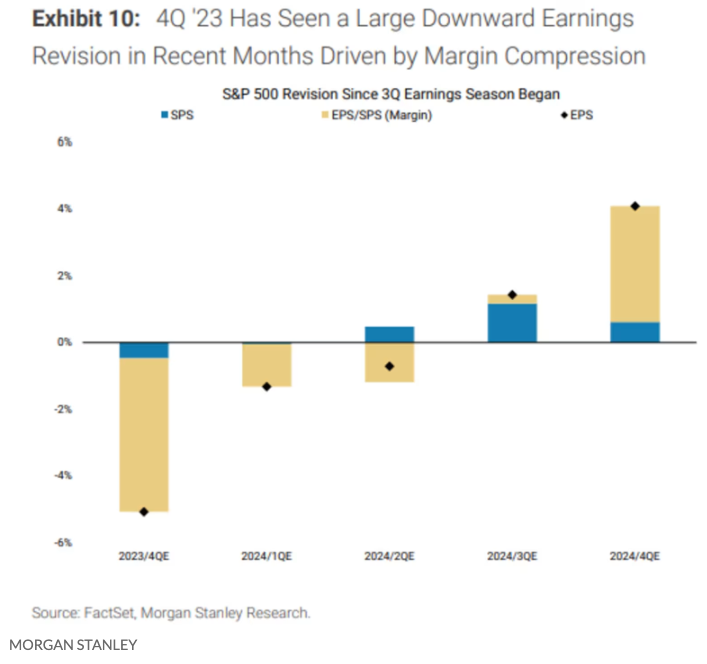

威尔逊引用的FactSet数据显示,自9月底以来,2023年第四季度的每股收益预测大幅下降,其中,标普500指数(SPX)的预测从57.86美元下降5.3%至54.81美元。

但是分析师仍预计2024年的盈利增长率为11.8%,远高于过去10年的平均增长率8.4%。尽管经济学家预计经济衰退最终会在明年某个时候开始,但分析师仍坚持他们的预测。

威尔逊对明年每股收益扩张的前景持更加温和的看法。他和他的团队预计增长率仅为7%,远低于华尔街的预期。最终,这可能完全取决于公司扩大利润率的速度——前提是如果它们能够在已经相对较高的水平上继续扩大。

他在报告中说:“我们还预计明年每股收益增长将反弹(+7%),但在利润率扩张幅度方面略显不那么乐观(同比增长30个基点,而共识为同比50个基点),因为看到盈利在明年出现更广泛的复苏之前,短期内风险仍然存在。”

正如威尔逊指出的那样,利润率估计似乎正在推动盈利预测。FactSet数据显示,标普500指数2023年本季度净利润率预计为11.2%。这将低于第三季度12.2%的最终数据,也低于11.4%的五年平均水平,但与去年第四季度的利润率持平,当时企业报告的每股收益同比呈现负增长。

不过,预计情况会在新的一年有所改善。华尔街分析师预计2024年标普500指数公司的利润率为12.3%。如果这一消息成为现实,这将创下自FactSet于2008年开始跟踪该指标以来,该指数报告的年度净利润率将录得历史第二高。

投资者寻找有关公司明年表现的早期指标之际,威尔逊和他的团队告诉客户,公司促进销售增长的能力(通常是提高利润所必需的)可能取决于批发价格的变化。从历史上看,标普500指数制成品成分股一直是其它企业收入增长的可靠领先指标。

威尔逊称他和他的团队将关注周三的PPI指数报告,以寻找更多线索。《华尔街日报》调查的经济学家的预测中值显示,11月份经济增长仅为0.1%,而10月份则下降了0.5%,这是自2020年4月以来的最大降幅。