- 小

- 中

- 大

- 超大

【近日集运指数(欧线)期货市场大事】

上海出口集装箱综合运价指数大幅上涨

12月29日,上海出口集装箱综合运价指数为1759.58点,较上期增长504.59点或40.2%;中国出口集装箱运价指数环比上涨3.3%至909.19点。(上海航运交易所)

红海危机令亚丁湾集装箱船货运几乎停滞

也门胡塞武装袭击红海船只,运输船舶受到冲击,集装箱船受到的影响首当其冲。克拉克森公司最新的数据显示,截至12月26日的五天里,抵达亚丁湾的船只数量较12月上半月下降40%。集装箱船货运量几乎停滞,降幅达到87%。LPG和LNG运输船出现明显分流,到达亚丁湾的船只分别下降30%和28%。相比之下,散货船和油轮情况似乎要好得多。从印度洋或红海抵达亚丁的散货船和成品油船只分别下降15%和10%。在截至12月26日的五天内,原油运输船甚至以与12月上半月相同的速度穿越该地区。

印度西海岸紧张局势或提高航运风险溢价

据外媒消息,在无人机袭击印度西海岸的一艘商船之后,印度在阿拉伯海部署了导弹驱逐舰。市场参与者表示,此前稳定的战争风险溢价可能会上升。一家全球大宗商品贸易公司的租船高管表示,到目前为止,波斯湾和阿拉伯海的额外战争风险溢价是稳定的。只有在亚丁湾和邻近的红海地区,成本才有所上升。不过,这位高管表示,如果袭击范围扩大,也会推高其他地区的额外战争风险溢价。由于经好望角的较长航线现在被更频繁地用于将货物从波斯湾运往欧洲,受运费上涨影响的租船人面临运费进一步上涨的前景。数据显示,本月迄今为止,基准波斯湾-北亚航线的LR1运费已上涨75美元。

多家航运公司迈出了重返红海的第一步

法国达飞海运集团 (CMA CGM) 周二表示,正计划逐步增加通过苏伊士运河的船只数量。在美国主导的联合护航行动下,该公司将和马士基 (Maersk) 一道返回该海域。

丹麦马士基集团 (Maersk) 周日称,由于美国主导的联合护航行动,以确保商船通过红海和亚丁湾的安全,该公司正准备恢复该水域的航运业务。马士基是全球最大的集装箱航运公司。

地中海航运公司表示,该公司旗下的“联合8号”商船在红海南部海域航行时遭到袭击。船上所有船员安全,没有人员受伤报告,正对船只情况进行评估。声明说,该商船从沙特阿拉伯出发前往巴基斯坦。在袭击发生后该船通知了附近的一艘多国联军军舰,并按照其指令进行了“规避操作”。

交通运输部: 加快推进集装箱铁水联运发展

交通运输部新闻发言人、政策研究室主任刘鹏飞在会上表示,今年1-11月份全国港口集装箱铁水联运量完成935万标箱,同比增长15.7%;全国沿海主要港口大宗货物绿色疏运比例稳步提升,其中,利用疏港铁路、水路、封闭式皮带廊道、新能源汽车等绿色运输方式疏运煤炭比例超90%、疏运铁矿石比例超80%。下一步,将继续加强对多式联运工作的调度督导,组织试点实施单位做好综合运输服务“一票制、一单制、一箱制”各项任务落实,加快推进集装箱铁水联运发展,推动大宗散货绿色疏运比例不断提升。

通胀企稳之际,大型航运公司对红海船只征收附加费

在胡赛武装对红海的船只发动袭击之际,主要航运公司对红海上的船只征收附加费。航运巨头马士基 (Maersk) 和达飞轮船 (CMA CGM) 上周尾段宣布了这些费用。按运力算全球第二大航运公司马士基周四发布公告,将征收“运输中断附加费”立即生效。从1月1日起,其也会对一些市场征收“旺季附加费”。

上期能源调整集运指数 (欧线)EC2406合约日内开仓交易的最大数量为200手

据上海国际能源交易中心12月25日消息,上海国际能源交易中心调整集运指数(欧线)期货相关合约交易限额,自2023年12月26日(周二)交易起,非期货公司会员、境外特殊非经纪参与者、客户在集运指数(欧线)EC2406合约日内开仓交易的最大数量为200手。实际控制关系账户组日内开仓交易的最大数量按照单个客户执行。套期保值交易和做市交易的开仓数量不受此限制。

上期所调整集运指数 (欧线)期货相关合约交易保证金比例和涨跌停板幅度

上期所发布通知,自2023年12月25日 (周一) 收盘结算时起,交易保证金比例和涨跌停板幅度调整如下: 集运指数 (欧线)期货EC2404、EC2406合约的交易保证金比例调整为19%,涨跌停板幅度调整为17%。集运指数 (欧线)期货EC2408EC2410、EC2412合约的交易保证金比例调整为17%,涨跌停板幅度调整为15%。

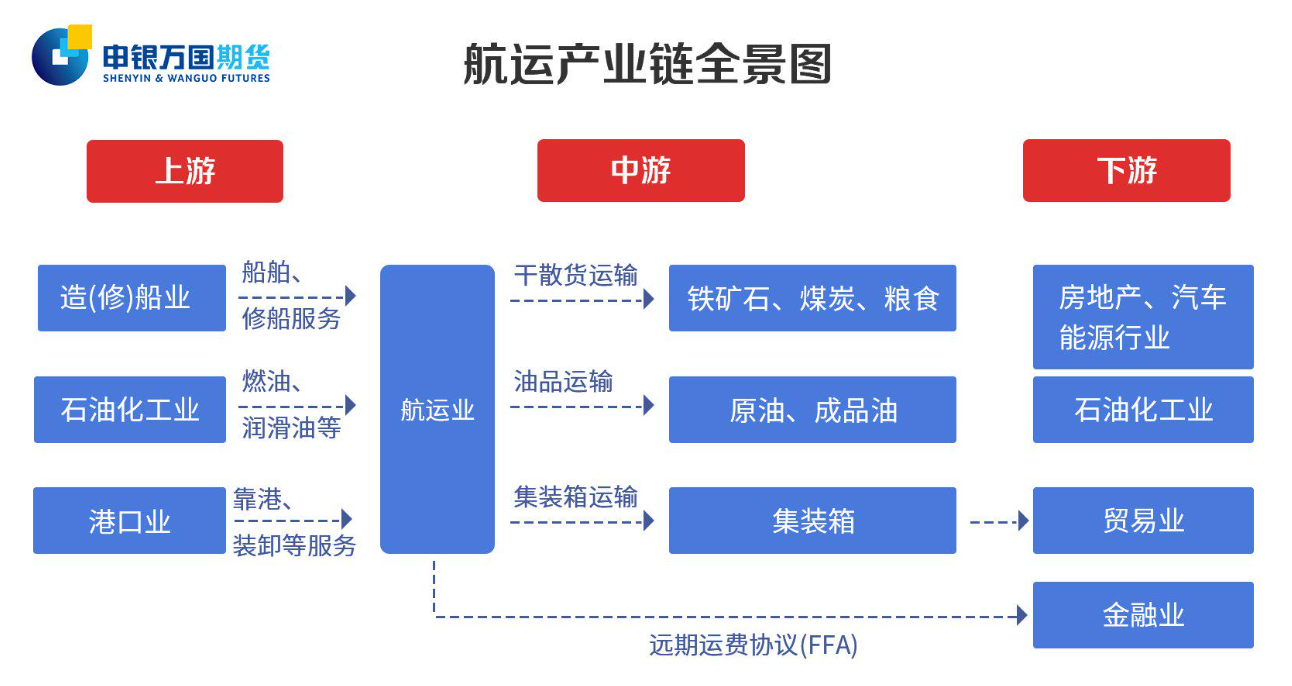

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

红海复航船舶增多,市场看涨情绪回落,集运主力合约低位震荡运行,跌幅4.86%。近远月合约分化走势持续,远月合约EC2410、EC2412涨幅均超7%。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓268手,处于净多头状态,较前一交易日的1004手有所减少。前20席多头减持5558手,前20席空头减持5008手。值得注意的是,位列前五多空共减仓5211手,其中多头减仓2556手,空头减仓2655手

【机构研报对于集运指数(欧线)期货的深度解读】

国投安信期货:目前各航司对于未来是否回归苏伊士航线出现分歧,市场极易受到突发消息的影响(中性)

在交易所风控和监管措施落地后,昨日主力合约涨势放缓,远月合约接棒上行。目前各航司对于未来是否回归苏伊士航线出现分歧,但前期绕航的影响将在1月中旬逐渐显现,根据航期表,1月第四周中国发往西北欧的航线中有5艘处于停航或待定的状态,1月下旬的现货即期运价有进一步上升的趋势。今日盘后发布的SCFI指数预计将再度大幅上行,但即期运价上行的预期已有一定消化。目前市场极易受到突发消息的影响,且持仓成本较高,建议投资者合理评估风险。

一德期货:策略上,多单谨慎持有(中性)

关于红海复航情况,地中海航运表示在确保安全得到保障之前,船舶将继续改道好望角。达飞表示已有两艘船舶通过红海,将不断检测局势,计划逐步增加通过数量。赫伯罗特表示目前情况过于危险,无法通过苏伊士运河船舶将继续改道好望角。马士基表示未来将安排59艘船舶途径红海,95艘继续终行好望角。鉴于船公司对于红海航线的安全情况仍有顾虑,预计短时间很难出现大规模船只重回红海,短期集装箱船运的供需基本面逆转为现货价格上涨带来支撑。目前船公司对1月下旬20GP订舱报价区间大概是2000-3000美元,如果危机得到妥善解决,需注意溢价回吐风险,这里可参考参照马士基12月中旬宣布1月下旬20英尺标准箱的报价区间为1600-1700美元。元旦假期将至,策略上,多单谨慎持有,注意交易节奏和风险控制,轻仓过节。

海通期货:短期盘面维持震荡上行态势(看多)

目前集运欧线现货价格依然维持稳定,船公司20GP报价普遍高于2000美金40GP报价普遍高于3900美金。在重启红海航行问题上,船公司不同的态度也体现了目前仍充满较大不确定性,短期货运需求偏强导致舱位供给偏紧,中期红海黑天鹅带来的供应链紊乱仍将持续发酵。正处于高位的现货运价或将等到中国农历春节期间或之后货运需求淡季回落才能逐步下行调整。短期预计集运指数欧线期货上涨行情仍将持续,更多将依赖于现货上涨节奏;同时从昨日盘面来看交易所积极的监管政策正在帮助有效平抑市场过热情绪,引导理性投资。短期盘面维持震荡上行态势,拐点更大程度上依赖于红海复航的实质性推进或者货运需求的逐步回落

混沌天成期货:等待后续波动缓和后考虑04合约的季节性下跌以及反套交易事件驱动解除的结构恢复(中性)

从事件驱动上来看,马士基与达飞均开始恢复红海航线,折返向红海航行集装箱船数量持续上升,需要关注后续其他班轮公司是否也会恢复班轮航线。目前欧美组织护航,但考虑到红海问题属于巴以战争的外延,目前欧美自身精力难以兼顾,以及护卫通行的成本和无人机拦截成本问题,预计后续持续性存疑。目前红海问题有逐渐扩散的迹象,做多情绪依然强烈。交易所目前连续提保和限制单日开仓数量,需要注意风控。从交易上来看,考虑到目前仍处于年末集运翘尾时间点,叠加红海问题将做多情绪打至高点,目前不宜进行交易,等待后续波动缓和后考虑04合约的季节性下跌以及反套交易事件驱动解除的结构恢复。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。