- 小

- 中

- 大

- 超大

近日豆粕市场大事

农业农村部:巴西大豆收获快速进入市场,南美丰产预期强烈

本月对2023/24年度中国大豆供需形势预测与上月保持一致。国内方面,随着气温逐渐回升,东北农户卖豆积极性不断提升,九三集团不断增开新库收购,下游需求逐渐恢复,售粮进度将有所加快,预计价格短期平稳运行。国际方面,美国新季大豆播种面积高于市场预期,巴西大豆收获快速进入市场,南美丰产预期强烈,全球大豆供应仍较为宽松,预计短期价格受南美天气影响震荡运行。

巴西马托格罗索州部分地区大豆单产下降至少两成

据外媒报道,在巴西马托格罗索州东部的克雷伦西亚(Querencia)市,九成大豆已经收割,农民报告称大豆单产与前几年相比至少下降了20%。大豆单产约为每公顷52袋(46蒲式耳/英亩),而正常产量应在每公顷64袋(57蒲式耳/英亩)上下。 1. 单产下降的主要原因是整个生长季降雨不规律,以及大豆关键生长期时长时间的炎热和干燥天气。此外,病虫害也迫使农民使用多种杀虫剂来予以控制。该地区的大多数农民都在待价而沽。之前签订预售合同的豆农则在尽可能多地交付大豆以履约,但对于单产最差的农民而言,他们可能无法履行合同。 2.第二季玉米方面,成本上升以及低于成本的价格预计将导致农民将第二季玉米种植面积减少约三成。一些农民放弃种植玉米,而是改种高粱、小米、芝麻和覆盖作物。

截至3月6日,阿根廷布宜诺斯艾利斯谷物交易所2023/24年度大豆报告汇总

①阿根廷大豆作物状况评级较差为17%(上周为18%,去年20%);一般为54%(上周52%,去年49%);优良为29%(上周30%,去年31%)。

②土壤水分28%处于短缺到极度短缺(上周27%,去年73%);72%处于有益到适宜(上周73%,去年27%)。

Anec:预计本周巴西大豆出口量为376.23万吨

巴西全国谷物出口商协会(Anec)基于船运计划数据预测,3月3日-3月9日期间,巴西大豆出口量为376.23万吨,上周为300.93万吨;豆粕出口量为56.43万吨,上周为27.08万吨;玉米出口量为3.78万吨,上周为0万吨;小麦出口量为27.09万吨,上周为26.22万吨。

1-2月中国进口大豆数量为五年来该时期的最低水平

据外媒报道,海关数据显示,海关数据显示,2024年1-2月中国进口大豆数量为1304万吨,为五年来该时期的最低水平。农业农村部印发《生猪产能调控实施方案(2024年修订)》,受新规定控制全国猪产能的影响,中国今年的饲料用大豆需求可能受到冲击。此前农场规模的大幅扩张导致猪肉供应过剩。中国将全国能繁母猪正常保有量目标从4100万头调整为3900万头,分析师表示,这可能会使全球最大的猪群规模至少减少2200万只。与此同时,巴西和阿根廷这两个主要生产国的大豆收割工作已经进行得很顺利,预计供应充足。近几周来,分析师们一直在下调巴西的产量预估,但由于上个季度创下了创纪录的丰收,巴西的大豆库存仍然充裕。

Anec:巴西3月大豆出口预计将达到1281万吨

据外媒报道,Anec周三表示,巴西3月大豆出口量预计将达到1281万吨,去年同期为1444万吨。Anec预计巴西3月豆粕出口量将达到211万吨,去年同期为181万吨;预计3月玉米出口量将达到146783吨,去年同期为780053吨;3月小麦出口量预计将达到613973吨,去年同期为485365吨。

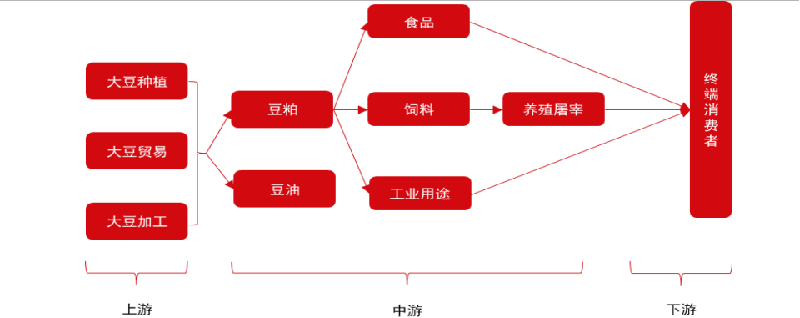

豆粕期货产业链一览

据中信期货研报,豆粕在产业链中所处位置,大致可以由下图所示:

豆粕产业链上游是大豆种植、贸易和加工业。大豆经过种植、贸易、加工得到豆粕。全球大豆产量主要集中在巴西(32.31%)、美国(26.40%)和阿根廷(12.67%)。

我国大豆进口来源集中,主要来自美国(60%)和巴西(33%),并且近年来从美国进口大豆量持续减少,从巴西进口大豆量呈增加趋势。

中游是饲料业以及养殖业、食品制造业和化妆品制造、抗菌素制造等工业。豆粕大部分被制作成饲料流入养殖业、小部分用于食品制造、化妆品制造和抗菌素制造。

下游是终端消费者,养殖屠宰业生产的牲畜、家禽、水产以及化妆品、抗菌素等工业用品最终流入消费者手中。其中我国豆粕消费主要用于饲料(98.42%),而豆粕饲料消费主要集中在猪饲料(46%)和肉禽(22%)、蛋禽饲料(18%)。

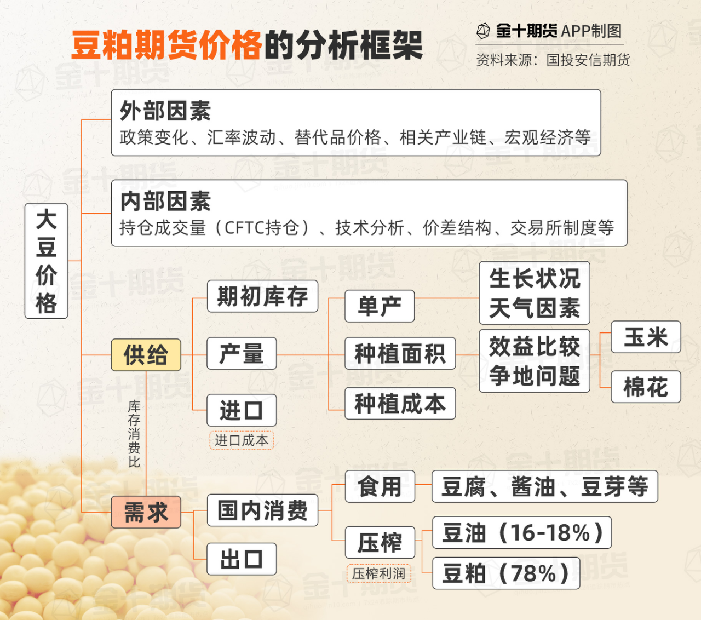

豆粕期货价格的分析框架

国投安信期货分析认为,在豆粕期货的分析中,短期逻辑主要看供应端,而长期逻辑则看需求端。短期而言,需求端的消费情况相对稳定,供应端若出现大幅增产或减产,这将对价格产生较大影响。长期而言,供应变得较为稳定,而下游消费需求对价格将起决定性的作用,影响更为深远。因此,大豆的价格变动因素可以从供应,需求,和其他因素三个方面来研究。

一、供应端:主要包括进口大豆的供给,和国产大豆的供应。与进口大豆供给相关的因素主要包括海外大豆产量(种植面积和天气),国际运费,汇率等。同样,国产大豆也需要关注我国本地的天气和种植面积。与大豆压榨情况相关的因素有码头卸船速度,国内油厂开停机情况等。

二、需求端:主要包括我国大豆的压榨情况,饲料需求、养殖存栏和替代品价格等。饲料需求需要关注豆粕在饲料中的配方比例,养殖存栏需要关注国内养殖利润,进口肉等。

三、其他因素:主要包括宏观因素,突发事件如非洲猪瘟等。

期货市场概况

截至3月8日15点收盘,大商所豆粕期货合约多数上涨。其中主力合约m2405收盘为3234元/吨,涨幅3.29%,合约持仓量今日增加1.96万手至160.47万手。

机构持仓龙虎榜

前20席期货公司持仓数据显示:豆粕期货主力合约今日净持仓-262005手,处于净空头状态,较前一交易日的-245896手有所增加。前20席多头增持24376手,前20席空头增持38023手。值得注意的是,位列前五多空共增仓65554手,其中多头增仓23819手,空头增仓41735手。

机构研报对于豆粕期货的深度解读

东吴期货:随着下游生猪养殖补栏以及水产养殖需求旺季的到来,豆粕仍有望走强

我们对于豆粕后市走势仍保持乐观,随着下游生猪养殖补栏以及水产养殖需求旺季的到来,豆粕仍有望走强。此外,明天凌晨USDA将公布3月供需报告,分析师平均预测巴西大豆产量将下调至1.52亿吨,低于USDA2月份预估的1.56亿吨。

国投安信期货:基本面情况偏利多价格

隔夜,豆粕市场维持偏强走势,升贴水价格维持坚挺,CBOT美豆价格跟随国内豆粕和贴水价格小幅反弹,5月合约收盘1166美分/蒲式耳。国内豆粕市场情绪好转,对6-9月-50基差接受程度较高,增加了油厂买船信心。交易方面,市场关注到CFTC基金空单量已经达到顶峰,潜在利多大豆、豆粕价格。基本面情况偏利多价格,关注本周美国农业部3月供需平衡表发布。

光大期货:本周豆粕预计去库,操作上,短线参与

近期天气利于巴西大豆收割。南美产量机构预期分歧大,市场等着美国农业部指引。市场等待美农报告,预计美豆库存上调、南美大豆产量下调。国内方面,豆粕期货回落。现货挺价乏力,期货多头追涨氛围不弄,豆粕价格回落。终端成交放量,国内油厂压榨量正常,本周豆粕预计去库。操作上,短线参与。

正信期货:美豆情绪转好支撑盘面走强,国内豆粕供弱需强,短期将维持震荡偏强

成本端,受巴西农户惜售影响,Anec预估3月巴西大豆出口1281万吨同比减少,大豆近月升贴水继续走升;同时上周美豆出口净销售61.4万吨,较前两周大幅增加且超出市场预期;叠加临近3月USDA报告发布,市场对巴西大豆产量均具有下调预期,共同支撑美豆短期情绪偏强。国内,海关总署显示1-2月进口大豆1304万吨,处5年来最低水平。近期油厂持续下调开机率,不过豆粕下游需求总体偏强,预计油厂豆粕库存再次降低。总的来说,美豆情绪转好支撑盘面走强,国内豆粕供弱需强,短期将维持震荡偏强。

未来关注的风险因素

1. 美国天气情况;

2. 各地豆粕现货价格变化;

3. 养殖利润情况;

4. 压榨利润情况;

5. 大豆到港情况;

6. 仔猪和二次育肥动态;

7. 油厂开机率情况;

8. 美国新季大豆播种情况;

9. 大豆收储情况;

10. 油粕比情况;

11. 大豆通关政策;

12. 线下消费情况。