- 小

- 中

- 大

- 超大

“涨久必跌,跌久必涨”向来是大宗商品行业的潜规则,但是这个规则似乎被打破了,于是交易员们现在爱上了做空原材料价格的波动性。

近几个月来有许多因素使全球大宗商品价格停滞不前:石油价格由于欧佩克+减产和充足的闲置产能而牢牢停留在区间内,铜价在不断增长的可再生能源需求和传统消费领域的压力之间摇摆不定,天然气价格的波动性则已经回到了欧洲供应危机之前的水平。

于是一项另类投资兴起了——做空波动性。随着股市走高,以及押注市场持续平静的数十亿美元资金涌入ETF,宏观波动率一直在下降。不过,大宗商品市场也出现如此长时间的停滞是不寻常的。

从新冠疫情到俄乌冲突,近年来不断发生的事件曾导致原材料的价格大幅波动,并为全球最大的原材料贸易商带来了丰厚的利润。但Tiberius Group AG的投资组合经理Jo Harmendjian说:

“很明显,至少今年的大宗商品市场不是很强劲。唯一能让你赚钱的做法是,找到在什么都没有发生的情况下也能赚钱的交易,那就是通过明智地卖出波动性来进行套利交易。”

在一个高度动荡的世界里,押注油价波动保持低迷的风险其实更大,因为俄乌冲突仍在继续,也门胡塞武装持续不断地在红海袭击商船,全球经济的大部分地区今年将举行大选。铜价周三突然大幅上涨就是一个很好的提醒,提醒那些继续押注市场将如同一潭死水的人要注意风险,尤其是在供应风险依然很大的市场里。

一些金属,如锌和铝,在能源危机导致的供应损失后价格出现飙升,但之后持续遭受下跌。如今,它们又受到工业需求急剧下滑的打击。锌的隐含波动率处于三年低点,而铝则接近四年低点。由于暖冬和库存充足,欧洲天然气价格持续回落,波动性大幅下降。

金属市场保持窄幅震荡确实令一些对冲基金感到痛苦,这些对冲基金去年曾利用期权押注价格大幅上涨,如今做空波动性的交易日益流行反映出了策略的转变,投资者希望在低迷的市场中也能维持回报。

但波动性空头头寸的增加也带来了风险,一旦交易员争相解除这些头寸,可能会加剧大宗商品市场的下一步走势。2018年,大宗商品波动率大幅下滑后出现了一次激增,导致一只规模相对较小的基金在亏损可能超过1.5亿美元的情况下进行了清算。

在这个平静的市场里也有一些例外,例如黄金。黄金价格的波动性不断攀升,屡屡创下历史新高。但在其他地方,大宗商品正反映出跟全球市场一致的平静趋势。

欧洲天然气期权的波动性已降至2021年12月的水平。疲软的经济也是因素之一,削弱了德国等主要工业国家的能源需求。尽管如此,在失去了大部分从俄罗斯进口的管道天然气后,该地区仍然容易受到意外供应中断的影响。

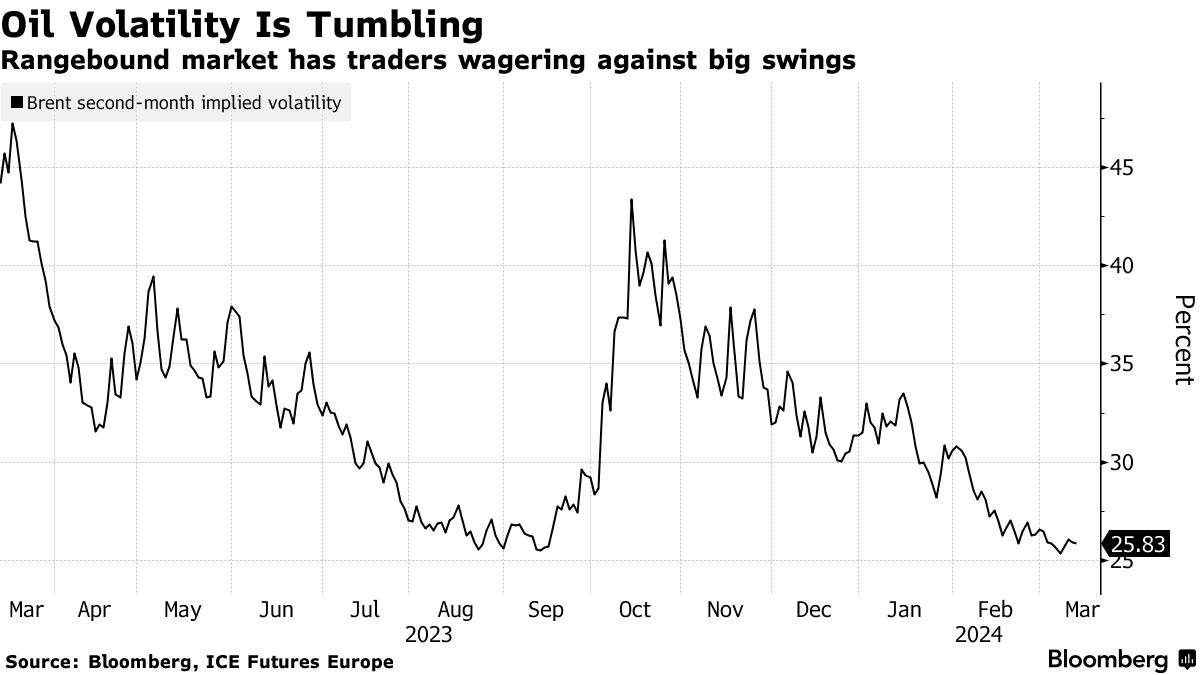

在石油市场,停滞的迹象很明显。布伦特原油期货刚刚经历了两年半以来最窄的单周价格波动。油价波动性降至2020年1月以来的最低水平,在最近的伦敦石油会议上,交易员们对即将出现大幅波动缺乏坚定的信心。

Optiver石油期权主管Anurag Maheshwari表示:“宏观波动率较低肯定有助于降低油价隐含波动率,但过去几周油价一直在区间波动的事实可能才是最主要的原因。系统性波动率做空策略也主导了资金流动。”

相关阅读: