- 小

- 中

- 大

- 超大

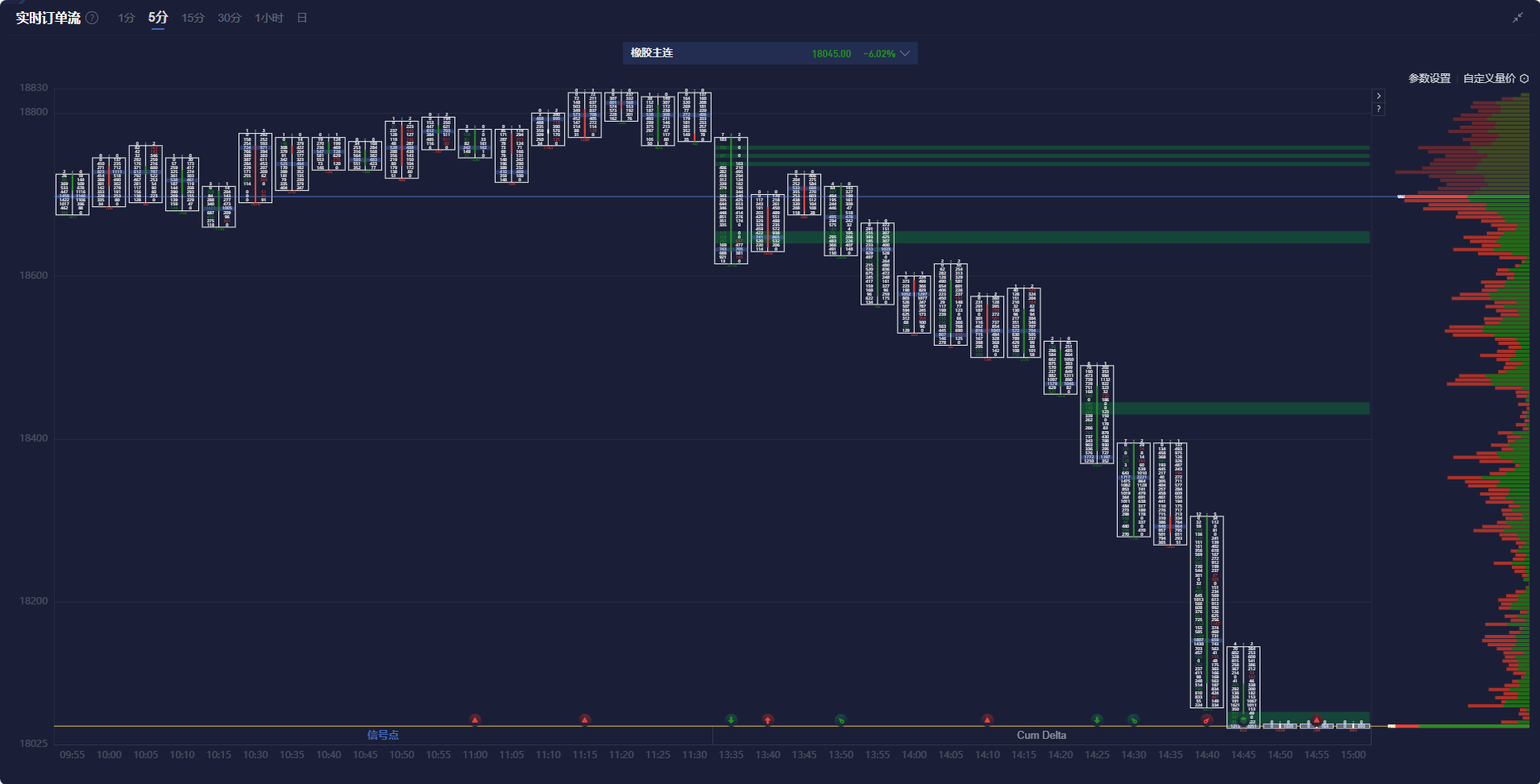

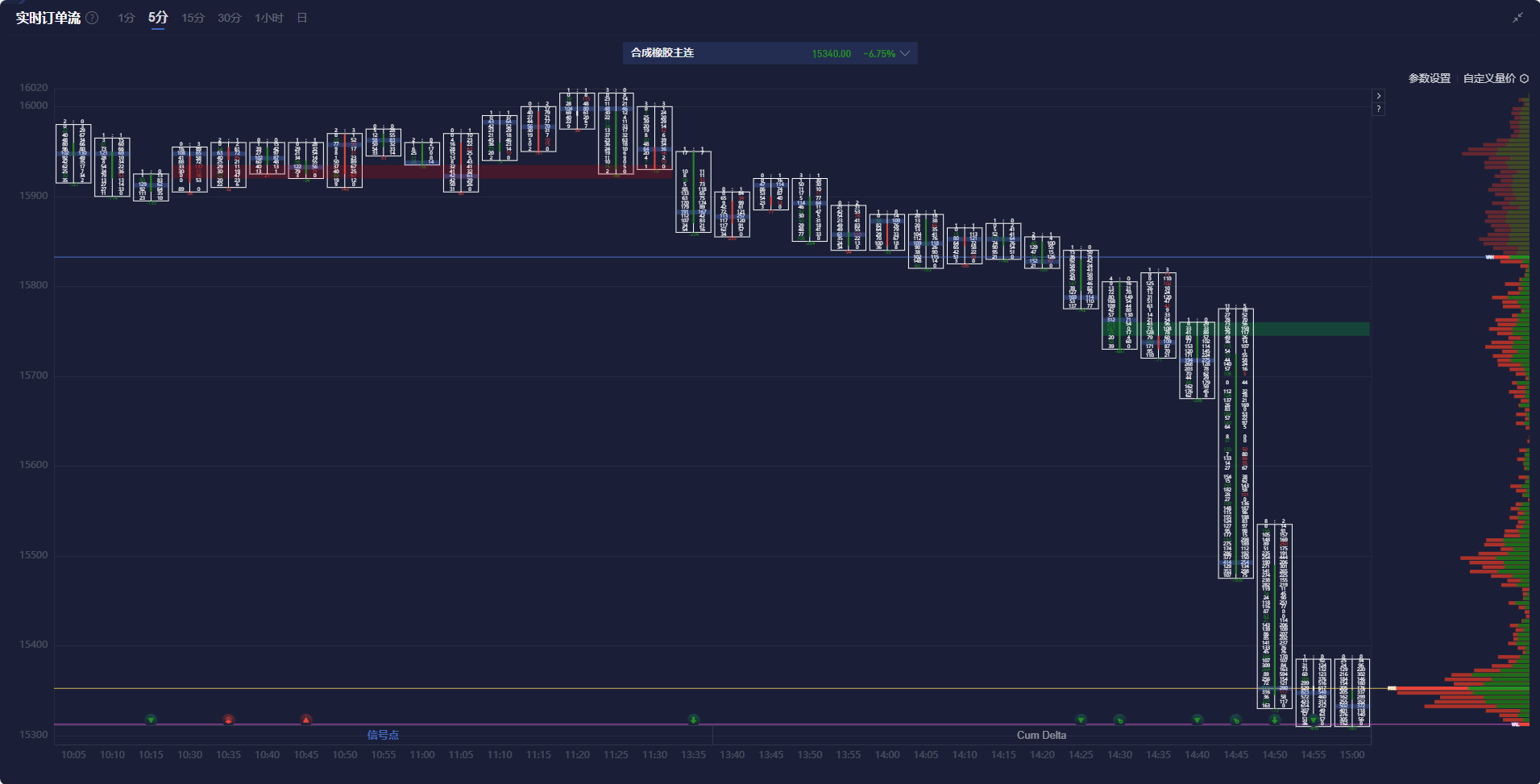

今日合成橡胶领跌,连续三日飘绿,收盘重挫6.75%。沪胶、20号胶尾盘跳水后封跌停,跌幅分别为6.02%、6.01%。据光大期货,受消息面EUDR影响,海内外胶价估值回落,但10月东南亚地区仍有降雨干扰,原料价格持稳,下游需求刚性支撑,短期胶价宽幅震荡。

消息面

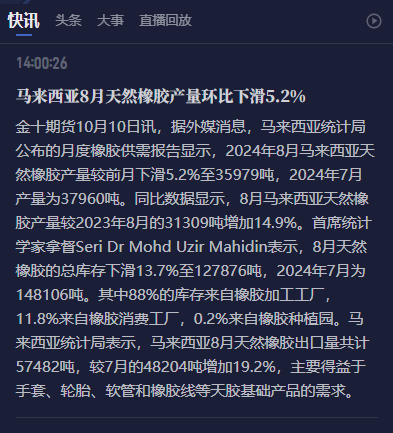

马来西亚统计局公布的月度橡胶供需报告显示,2024年8月马来西亚天然橡胶产量较前月下滑5.2%至35979吨,2024年7月产量为37960吨。同比数据显示,8月马来西亚天然橡胶产量较2023年8月的31309吨增加14.9%。首席统计学家拿督Seri Dr Mohd Uzir Mahidin表示,8月天然橡胶的总库存下滑13.7%至127876吨,2024年7月为148106吨。其中88%的库存来自橡胶加工工厂,11.8%来自橡胶消费工厂,0.2%来自橡胶种植园。马来西亚统计局表示,马来西亚8月天然橡胶出口量共计57482吨,较7月的48204吨增加19.2%,主要得益于手套、轮胎、软管和橡胶线等天胶基础产品的需求。通过橡胶盯盘神器(点击链接体验)快讯页面,及时了解市场信息,助您交易更快一步。

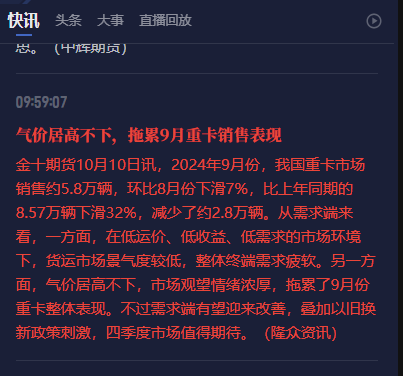

2024年9月份,我国重卡市场销售约5.8万辆,环比8月份下滑7%,比上年同期的8.57万辆下滑32%,减少了约2.8万辆。从需求端来看,一方面,在低运价、低收益、低需求的市场环境下,货运市场景气度较低,整体终端需求疲软。另一方面,气价居高不下,市场观望情绪浓厚,拖累了9月份重卡整体表现。不过需求端有望迎来改善,叠加以旧换新政策刺激,四季度市场值得期待。通过橡胶盯盘神器(点击链接体验)快讯页面,及时了解市场信息,助您交易更快一步。

据大阪交易所(OSE)官网10月10日数据,截至2024年9月30日,交易所指定仓库的橡胶(RSS)库存为2922吨,较截至9月20日的3164吨减少242吨。通过橡胶盯盘神器(点击链接体验)快讯页面,及时了解市场信息,助您交易更快一步。

供需以及现货方面

据国泰君安期货,节后市场在没有新的多头驱动下,开始重新审视供应端缺口矛盾,而10月底后市场预期泰国供应上量,现货端偏紧的矛盾将得到有效缓解,现货BACK结构推涨的动量将减弱;在这一轮原料价格上涨的过程中,下游轮胎价格没有同步跟涨,面临原料价格及淡季出口端订单压力等多重挤压,对于原料端高价原料采购意愿不高。 通过橡胶盯盘神器(点击链接体验)供需页面和现货专区页面,及时了解橡胶供需数据以及现货情况。

橡胶产区天气

假期期间,海外主产区降雨有所缓解,根据美国气象局天气预报显示,除泰国南部、柬埔寨西南部、国内海南省等地区外,其他产区降水有减少趋势,割胶工作或有好转。不过据CPC的降雨预报,东南亚在未来的两周仍面临多雨天气,阶段性雨水的减少带来的产出刺激或难以持续,雨季结束的时间点或仍未来临,产量季节性增长预计仍将延后。通过橡胶盯盘神器(点击链接体验)产区天气监测功能,实时了解天气情况。

市场观点

据中航期货认为,展望后市,盘面预计由单边上行转为高位宽幅震荡,但交易重心有望上移。理由在于:

1. 今年橡胶原料受天气干扰因素,影响了胶水上量,在成本端有较强的支撑,使得胶价维持在高位。

2. 国内橡胶库存处于低位,后续补库的需求对价格存支撑。

3. 国内外政策转为宽松,资金的风险偏好提高。

4. 轮胎需求未出现坍塌,维持稳中偏好态势,如果后续经济回暖,全钢胎需求可能会有新的支撑。

5. 轮胎出口量可能会出现季节性走弱,对价格的驱动暂缓。

整体看,天气因素是干扰现阶段橡胶走势的关键,需持续跟踪橡胶主产国割胶情况,以及价格上行至高位后,进口套利情况。