- 小

- 中

- 大

- 超大

昨日盘后马士基发布11月欧线涨价函,自11/4起涨至2925/4500,对比最新43周开舱价格1500/2600,涨幅达1425/1900。当前市场对运价企稳待涨的预期进一步增强,多头情绪高涨,集运指数延续强势,截止发文,主力合约涨幅逾14%。

据一德期货,周四在现货市场依然弱势的状态下集运盘面出现大涨主要驱动在于:一方面,本周陆续有部分船公司放出11月有意稳价的消息,为年底长约签订前进一步挺价作铺垫;另一方面,10月9日由马士基与赫伯罗特组成的双子星合作计划得到官方确认,自2025年2月起继续选择绕航好望角,这意味着红海常态化绕航举措将更加长期化,对市场情绪起到显著的提振作用。 盘后消息显示,马士基给客户发函称将于11月4日起提涨亚洲主要港口至北欧FAK费率,其中小柜提涨至2925美元/TEU,大柜和高箱提涨至4500美元/FEU。据测算,这较当前报价提涨幅度超过50%,对盘面情绪起到进一步推动作用,但后期落地情况仍有待观察,需要密切关注市场的接受度。

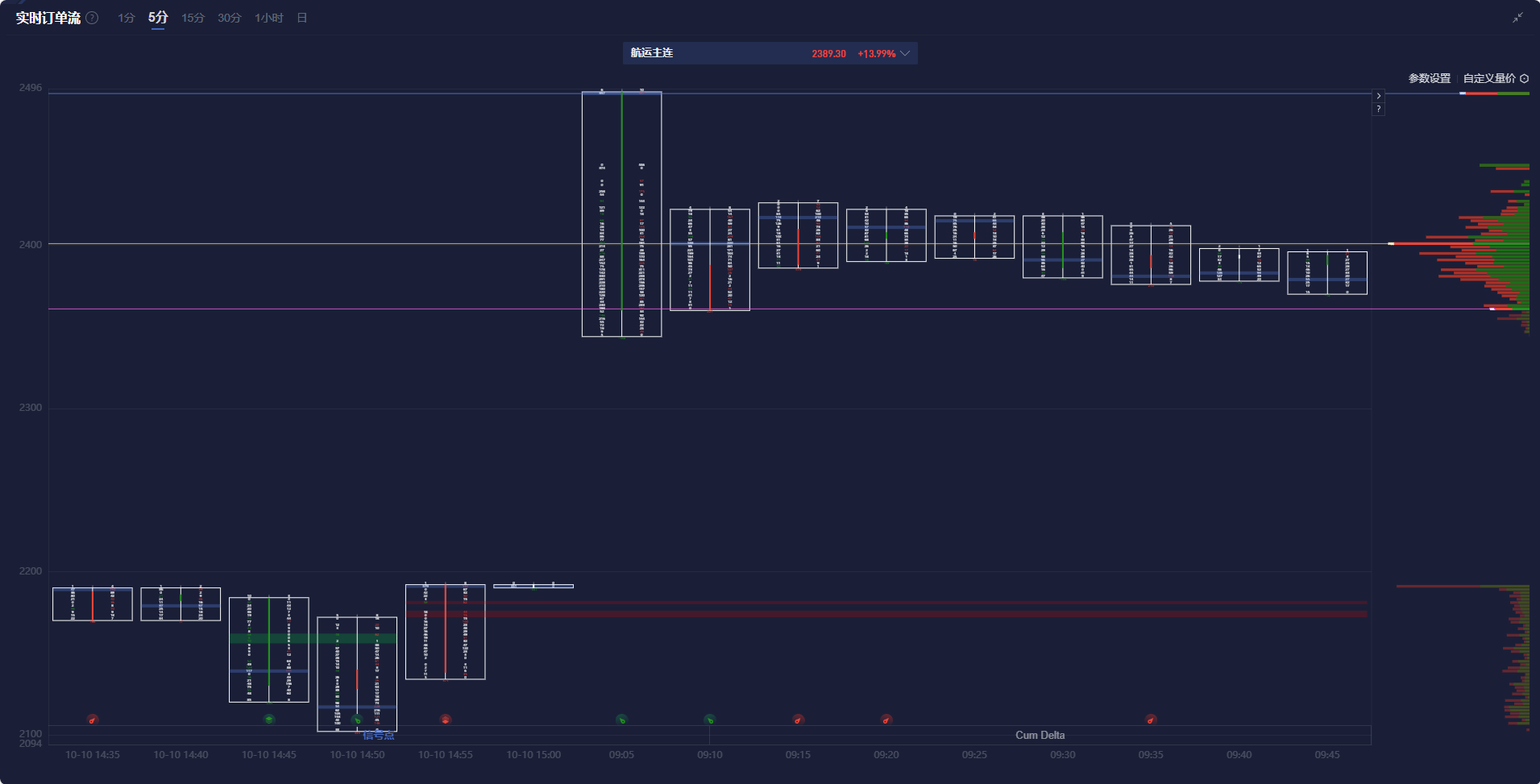

集运欧线盯盘神器·实时订单流功能(点击体验)5分钟图显示,集运欧线主力合约价格处于价值区域(VA)上方,且在多头堆积带上方运行。

机构如何解读集运欧线主力合约后续走势?

海通期货:运价企稳待涨预期支撑盘面,观察宣涨实际落地情况

在需求并无实质性起色且供给潜在趋于宽松的背景下,需要观察11月此轮宣涨能否切实落地。回顾去年11月涨价实际落地情况,10月下旬给到的初期报价持平宣涨水平,但11月初运价已经回落至计划水平的八成,并且由于存在较大的填舱压力,部分临近ETD的价格出现跳水。 盘面短期将围绕涨价进行交易,落地需要等到10月下旬方能验证,因此短期情绪驱动为主。涨价能否切实落地存疑,基本面支撑有限。后续需要观察其他船司的涨价跟进情况;基本面方面需要观察船司是否会进一步主动收紧运力,以及装载率变化情况。

一德期货:短线受情绪面与供需面共同影响,博弈加剧

从供需角度看,欧线集运市场现货端依然疲弱,由于长假期间缺少新的订单,市场货量进一步萎缩。但值得注意的是,最新的运力供给数据显示,10月上海至北欧平均周度运力约为22万TEU,11月将延续下降趋势,尤其是11月中下旬周度运力将下滑至19万TEU,这表明船东有意通过调控运力的方式来抑制运价进一步下跌。短线受情绪面与供需面共同影响,博弈加剧,投资者需注意风险。策略上耐心等待反弹后的逢高沽空机会。

申银万国期货:目前到10月底运价基本明朗,盘面预计延续宽幅震荡格局

从往年情况来看,11月由于节假日出货及长协谈判,运价往往会出现企稳,目前看到THE联盟在11月有挺价意愿,赫伯罗特和海洋网联将11月的大柜线上报价较10月底提高500美金,但距离目前尚有一段时间,其他联盟会否跟随以及挺价能否实质性落地仍有待观察,从实际运力来看,到年底运力交付将逐渐弥补绕行带来的缺口,看船司方面是否会主动停航以传递挺价意愿。从最新的运价来看,周二马士基宣布下调自10月15日起针对欧线长协的旺季附加费,由10月1日起执行的小柜500美金、大柜1000美金调降至小柜250美金、大柜500美金,当天盘后第43周至欧基港开舱,大柜报价由42周的3000美金调降至2600美金,下降400美金,10月欧线运价大柜3000美金关口未能守住,同时也表明当前运价尚未看到企稳信号,关注节后运力供需能否对运价形成支撑。目前到10月底运价基本明朗,盘面预计延续宽幅震荡格局。