- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约有涨有跌。集运欧线涨超14%,沪银涨近6%,氧化铝涨超4%,纯碱、玻璃涨超2%。跌幅方面,菜粕跌超4%,菜油跌超3%,甲醇、丁二烯橡胶跌超2%。

资金流向

截至10月21日15:15,国内期货主力合约资金流入方面,沪银2412流入25.45亿,中证1000 2412流入13.65亿,氧化铝2411流入5.93亿;资金流出方面,沪深300 2412流出16.47亿,上证50 2412流出10.11亿,沪铜2411流出7.91亿。

成交量与持仓量

截至10月21日15:15,国内期货主力合约成交方面,螺纹主力成交241.66万手,玻璃主力成交237.74万手,纯碱主力成交228.7万手;国内期货主力合约持仓量方面,螺纹主力持仓177.84万手,豆粕主力持仓151.4万手,纯碱主力持仓126.25万手。

板块指数方面

文华商品指数涨0.01%,国内期货主力合约有涨有跌。

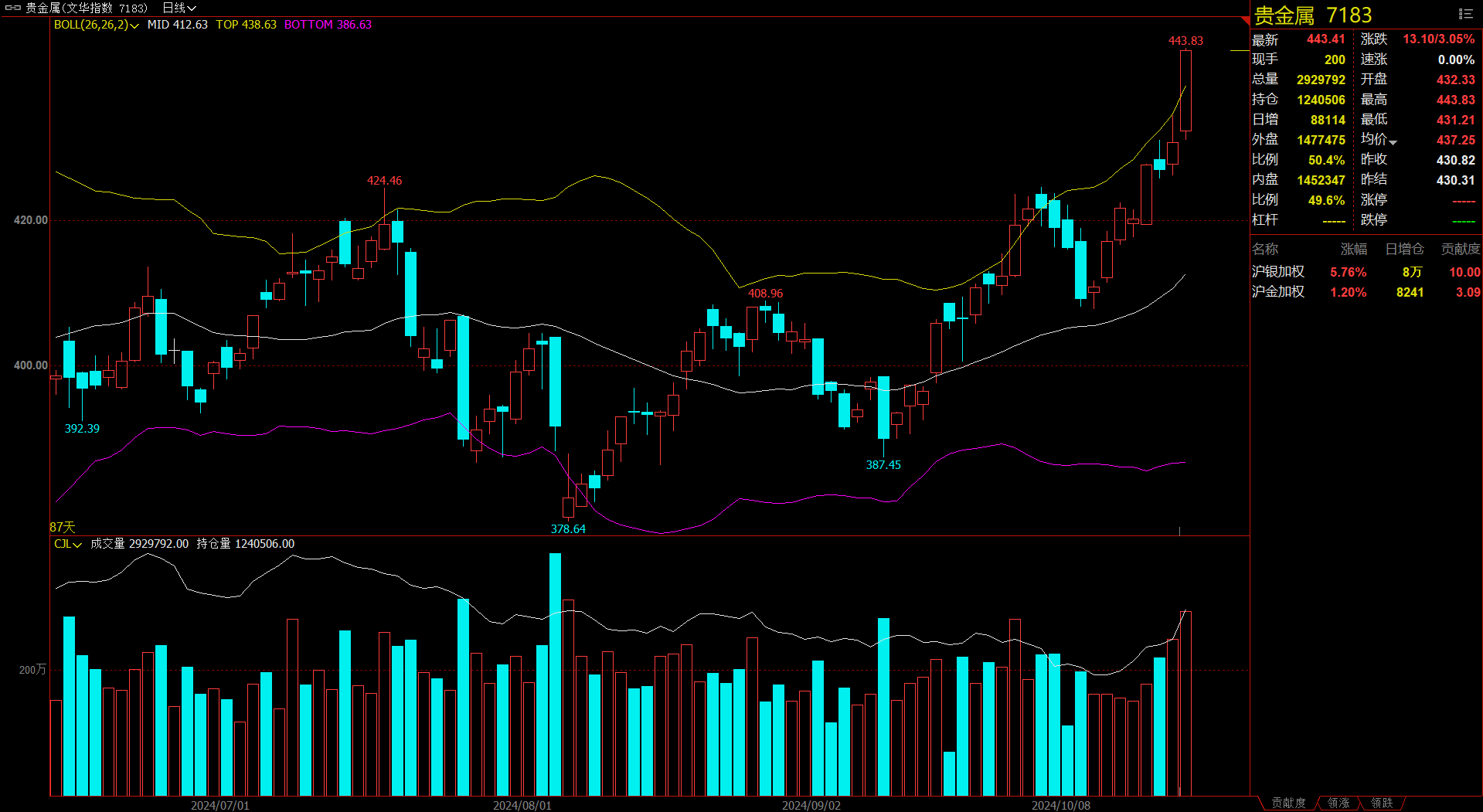

贵金属板块涨3.05%,沪银加权涨5.76%。

建材板块涨1.84%,玻璃加权涨2.5%。

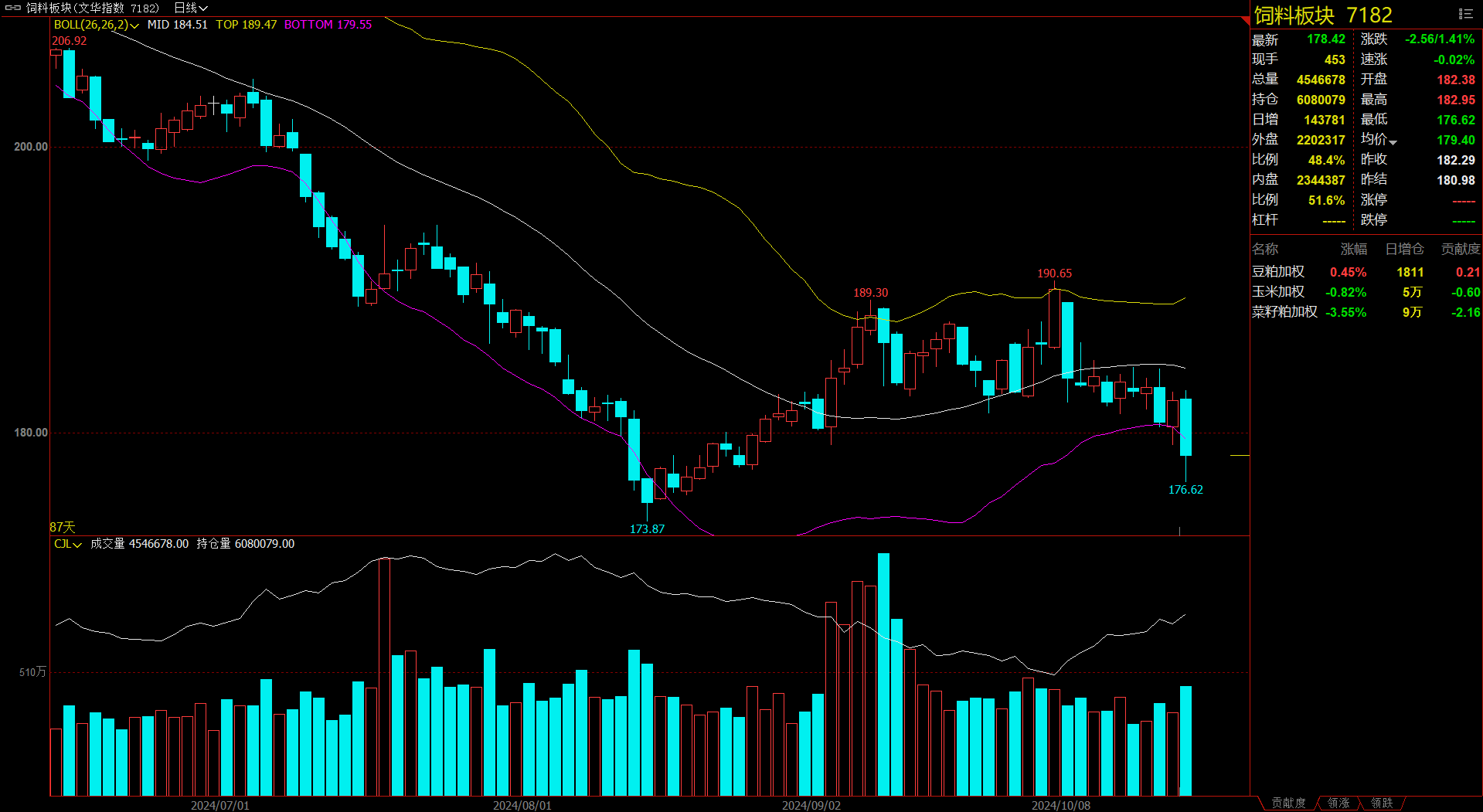

饲料板块跌1.41%,菜粕加权跌3.55%。

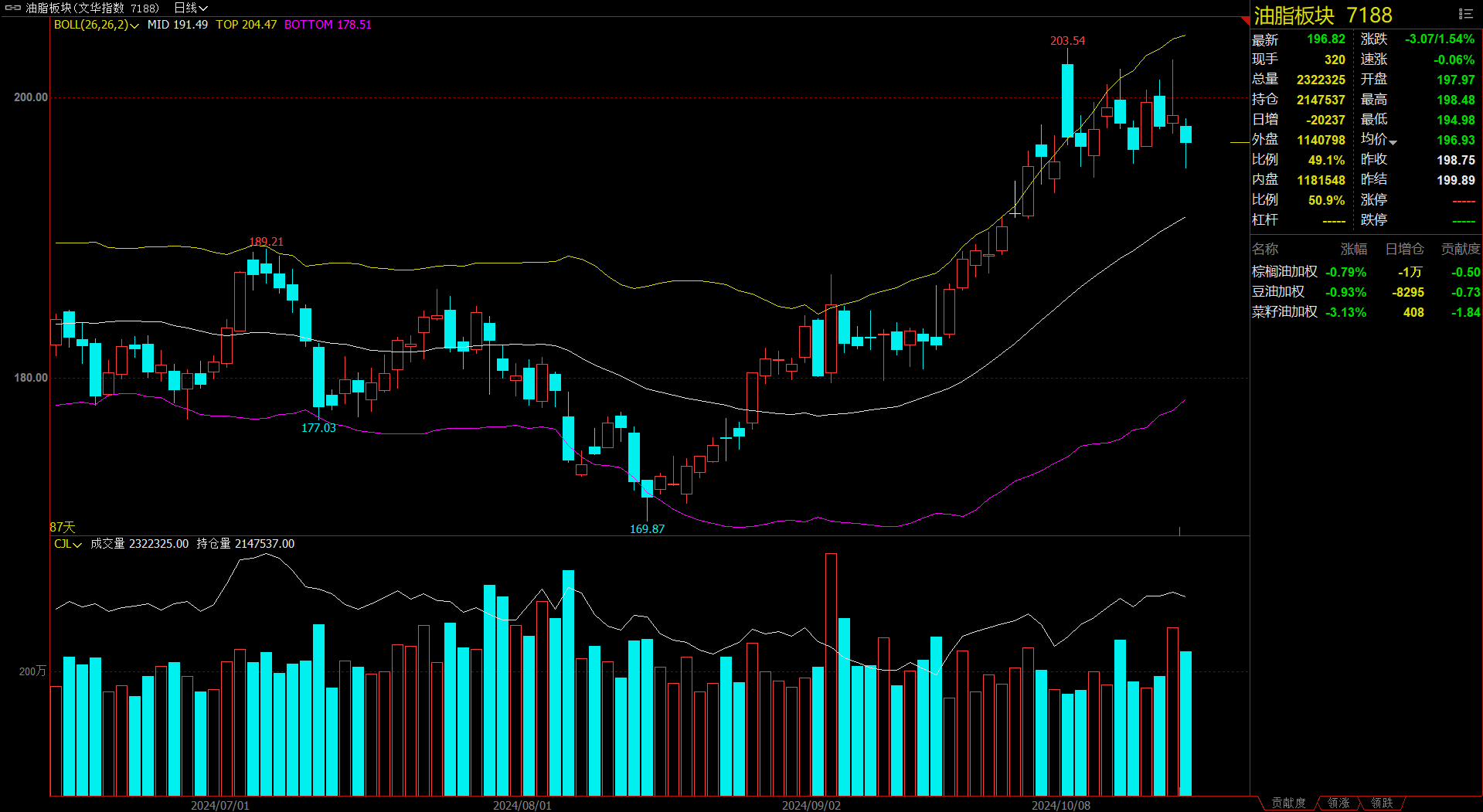

油脂板块跌1.54%,菜油加权跌3.13%。

今日热门品种回顾

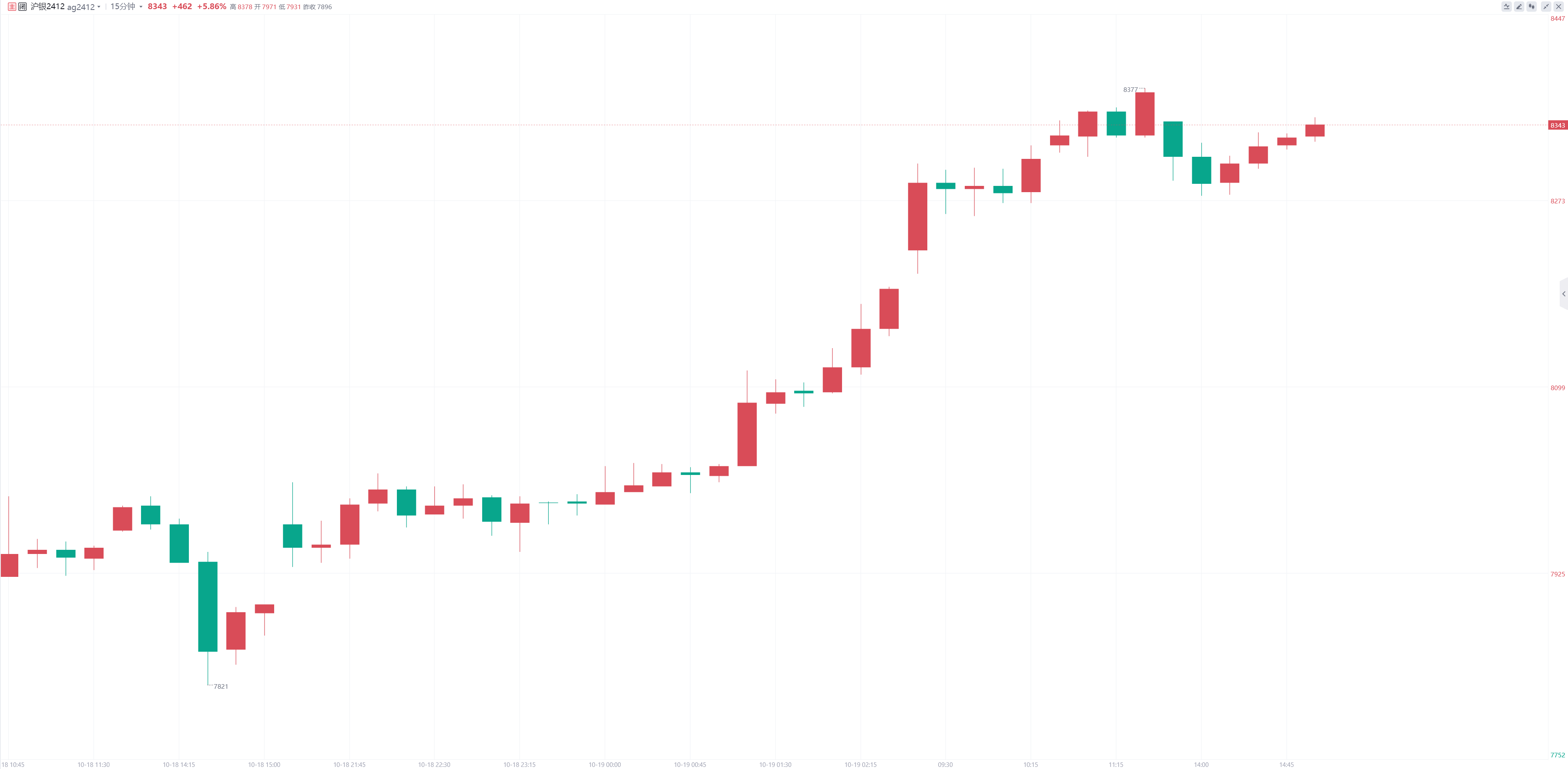

沪银主力合约:多重利多因素共振有望驱动贵金属加速上涨!

沪银主力合约今日高开高走,日内一度涨超6%,最高报8378元/千克,随后有所回落,最终收涨5.86%,报收8343元/千克。

申银万国期货表示,货币环境偏向宽松、美国债务持续膨胀、中东等地区地缘局势继续升级、临近美国大选下,逢低买盘表现的尤为坚挺,而白银也出现补涨,上周五国际银价在周五出现6%以上的涨幅。此前因降息路径趋于中性、多头拥挤、季节性压力等调整因素未对黄金造成明显影响。短期内地缘风险扰动、美国大选临近以及价格的新高或产生进一步的上行冲动。

中辉期货分析指出,综合国内外因素,当前贵金属利多因素叠加,国内外黄金连续创新高,继续维持年初长线看好黄金的思路,同时关注白银补涨机会。技术面,沪银2412合约日内大幅上涨超400点,积极上破8000大关前期压力,后续在日线图20日线之上,波段延续低多看补涨思路为主;短线在4小时5日线之上顺势交易为主,追涨注意仓位管理,上方关注历史前高8700-8735附近,一旦有效上破将进一步开启补涨。

正信期货认为,美国经济软着陆的概率显著增加,在低基数效应和服务业再度扩张的驱动下美国通胀有持续反弹的可能性,并且就业市场缺口再次扩大,美联储年内剩余的两次议息会议中会暂停降息或仅降息一次,通胀预期快于名义利率将导致实际利率下行,给贵金属带来金融属性利多,叠加中国宽财政和宽货币给贵金属注入货币属性利多,以及美国大选临近市场押注特朗普获胜,避险属性有望加强,三重利多共振有望驱动贵金属加速上涨,美国经济软着陆和中国宏观政策加码促经济复苏带来宏观需求总量边际改善,工业属性有望驱动白银价格大幅补涨。建议短期对白银采取回调积极加多的策略参与。

菜油、菜粕主力合约:菜粕、菜油今日大幅走低,下方空间是否充足?

菜油、菜粕主力合约早盘直线下挫,日内维持低位震荡,最终收跌3.23%、4.05%,报收9273元/吨、2322元/吨。

新湖期货分析指出,消息显示加拿大对中国电动车、钢铝等商品的加税态度有所软化,中国针对加拿大菜籽反倾销调查措施的出台时间可能会延后,至少出台反制措施的紧迫性不会很强。前期支持国内菜系品种的供给利多预期有所动摇。今日,国内菜油菜粕大幅低开。但加拿大对华商品大幅征税政策未实质性改变、棕榈油利多逻辑持续、宏观氛围仍有利多助力,对盘面下跌空间不宜太悲观。国内菜豆、菜棕价差短期走弱。

银河期货表示,近期原油及宏观预期反复,油脂波动加剧,周末加拿大对自中国进口的“关键制造业”产品加征的附加税允许有条件申请减免,周一菜油高位回落,而棕榈油及豆油跟随回落。从基本面上看,目前马棕仍处增产旺季,预计马棕10月仍将继续小幅累库,产地棕榈油报价仍然较为坚挺,国内棕榈油存在近月买船,但目前库存仍处偏低水平。另外高价抑制消费,印度或转向进口豆油等。国内豆油性价比显现,豆油现货成交有所增加,国内菜油供应仍然充足,但需关注中加关系的变化。

国投安信期货认为,近期加籽新作供给缺乏新的看点,期价波动幅度较小,市场的焦点将逐渐转换到需求端,关注加籽的出口情况。加拿大政府周末宣布启动一项程序,允许加拿大企业申请减免对于从中国进口的电动汽车、钢铝制品等加征的关税,这或被理解为中加贸易风险的缓解,对国内菜系未来进口预期有影响。国内菜系库存仍处高位,需求端暂无亮眼表现,单边策略上转换为观望,菜系近远月价差策略与油粕比策略可短期退出观望。

集运欧线主力合约:当前EC交易核心点在于船司11月初的挺价能否成功落地!

集运欧线主力合约早盘开盘走高,随后维持高位震荡,午盘开盘后继续直线拉涨,最终收涨14.67%,报收3197.7点。

华泰期货分析指出,12月份预期班轮公司仍会挺价,近期的交易节奏可能转为主力资金先交易涨价预期,而后转为交易涨价预期最终落地价格情况,最后再度交易12月份涨价预期,目前交易层面已经进入“涨价预期最终落地价格情况”,关注主要船司价格是否会有调整,盘面预计波动较大,建议投资者谨慎操作。

国投安信期货表示,预计市场将再次遵循过去的季节性趋势,即二轮宣涨将推动运费增长,但价格上涨的实际结果不宜做过高期待。落实至盘面而言,目前2412合约多次冲击3000点,对应现货价格在$4200~4300/FEU的水平,接近前期9月中旬的运价中枢,更多体现的是以本轮航司宣涨目标为锚点的估值。短期而言,第一轮宣涨落地、价格快速上冲后有大幅回落的可能,可能对当前的高涨情绪产生挫伤。后续来看,预计第二轮宣涨再度驱动一轮新的向上行情,投资者可考虑逢低介入做多策略,但最终12月或难以完全落地航司的二轮宣涨目标。

申银万国期货认为,当前EC交易核心点在于船司11月初的挺价能否成功落地,由于主要船司基本都已开启11月挺价,目前尚无法证伪挺价不能如期落地,盘面在2500-2900点之间震荡。对比2023年的情况来看,较10月底环比涨幅50%左右的4500美金大柜运价落地的可能性不高,但会令三季度以来的运价下行企稳,预计盘面偏向震荡,关注船司对于11月运力的调控及11月初的订舱情况。

今日期市热点及未来焦点