- 小

- 中

- 大

- 超大

白条是屠宰行业猪肉主流出厂模式,近几年来屠宰企业因毛利值偏低等因素,其他形式猪肉占比增加,白条占比或略有下滑,但由于猪肉产量整体基数较大,近五年白条产量仍处于高位;2025年受生猪产能释放,出栏量增加影响,白条产量仍或继续增加。

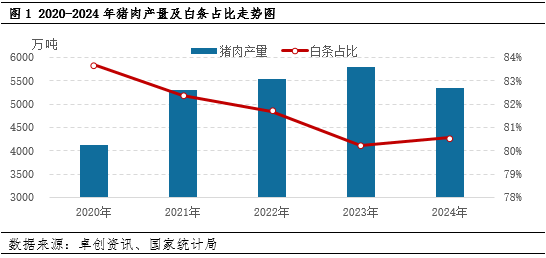

1.白条占猪肉总产量的比重逐年下滑

根据国家统计局数据显示,2020-2023年以来,猪肉产量呈现逐年增加走势,2024年小幅下跌,但白条占猪肉总产量的比重却逐年下滑,根据卓创资讯数据调研显示,截止到2024年11月底,白条占猪肉总量比重达80.55%,较2020年下降3.14个百分点。从屠宰环节猪肉形式看,白条仍然是屠宰企业出厂主流模式,但近些年来,由于猪肉产量基数较大,猪肉价格下行压力增加,屠宰企业毛利值偏低,因此分割、入库及熟食加工等形式挤占白条占比,白条比重下滑。但由于猪肉产量基数较大,仍然支撑白条产量居高位。

2.猪肉产量基数较大,支撑白条产量持续高位

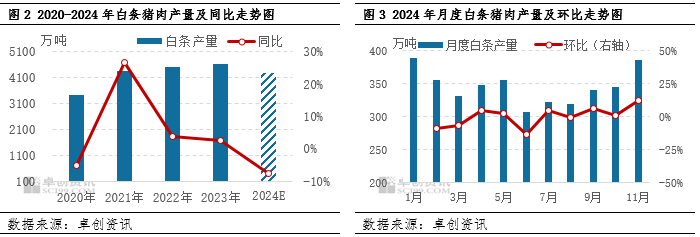

2020-2024年白条猪肉产量先增后减。受非洲猪瘟疫病的影响,2019年至2020年国内生猪供应缺口扩大,2020年全国猪肉产量降至近五年最低位3621.86万吨,养殖端复产积极,2021年随着生猪产能释放,白条猪肉产量为4361.26万吨,同比增幅26.69%,增幅较大。2022年猪周期开启上行通道,部分省份生猪产能明显增加,再度带动白条猪肉产量增加,但由于产能基数较大,增幅有限。2023年养殖端产能去化,但幅度有限,2024年生猪出栏量同比减少,白条猪肉产量跟随下降至4298.95万吨,同比降幅7.50%。

2024年年内白条猪肉产量呈现高位下滑后小幅上升走势,年内最高点为1月份的389.73万吨,最低点为6月份的307.55万吨。1月份受春节影响,养殖端出栏量增加,屠宰企业宰量亦增加,白条猪肉产量亦处于年内高位。春节过后需求回落,屠宰量下滑,白条猪肉产量高位下降。3-5月份下游需求缓慢恢复,养殖端出栏量亦陆续增加,白条猪肉产量逐月抬升。6-8月份业内二次育肥截留屠宰厂适重猪源,导致白条猪肉产量下滑。9-11月份随着中秋节、国庆节到来,二次育肥猪源陆续释放,生猪供应充足,屠宰企业收购难度降低,白条猪肉产量再度提高。

3.2025年白条产量或继续增加,对价格形成利空效应

根据生猪的生长周期推算,2025年生猪出栏量或继续增加,且宰后均重仍或处于较高水平,因此带动猪肉产量跟随增加;另外因屠宰企业亏损时间较长,因此2025年屠宰企业或继续挖掘更多利润点,如熟食加工、调理品等,因此鲜品分割及冻品入库需求或继续提高,从而挤占部分白条占比,但由于屠宰行业白条是主流出厂形式,因此其占比仍或维持在80%以上水平,综上,白条产量仍或高于2024年,对价格形成利空效应。

综上所述,近五年来由于猪肉产量整体基数较大,纵然白条占比下滑,但白条产量仍处于高位,2025年受整体出栏量增加影响,白条产量或继续增加,对价格形成利空效应。