- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

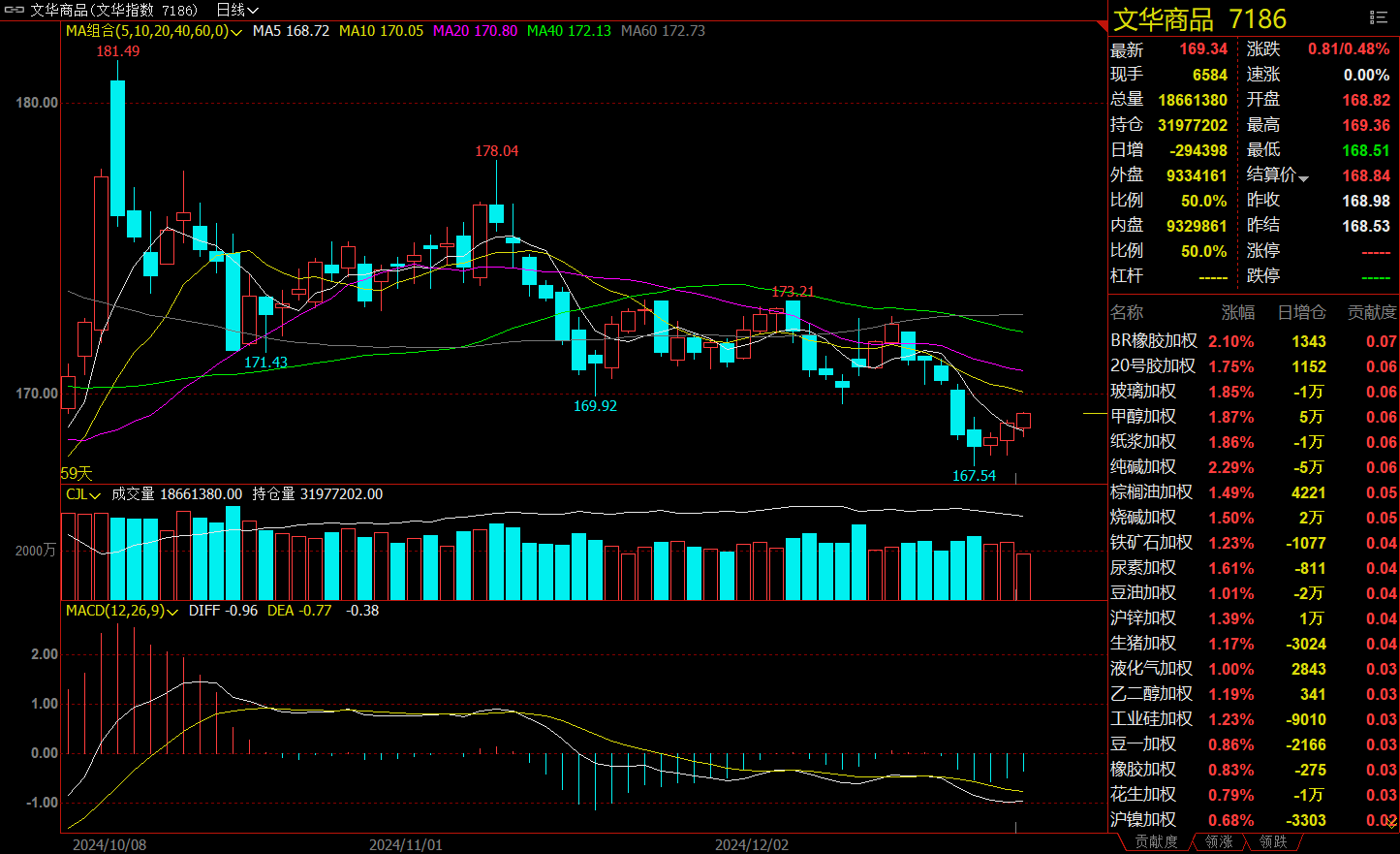

午盘收盘,国内期货主力合约涨多跌少,纯碱、BR橡胶、纸浆涨超2%,甲醇、20号胶涨近2%,玻璃、尿素、生猪涨超1%。跌幅方面,集运欧线跌超5%,氧化铝跌近3%。

资金流向

截至12月24日15:15,国内期货主力合约资金流入方面,沪深300 2503流入7.25亿,烧碱2505流入2.75亿,沪锌2502流入2.58亿;资金流出方面,沪金2502流出11.83亿,中证500 2501流出8.98亿,沪铜2501流出5.8亿。

成交量与持仓量

截至12月24日15:15,国内期货主力合约成交方面,螺纹主力成交130.61万手,豆粕主力成交102.74万手,甲醇主力成交93.28万手;国内期货主力合约持仓量方面,豆粕主力持仓257.42万手,螺纹钢主力持仓166.49万手,玉米主力持仓106.02万手。

板块指数方面

文华商品指数涨0.48%,国内期货主力合约涨多跌少 。

化工板块涨0.94%,纯碱加权涨2.29%。

钢铁板块涨0.90%,铁矿石加权涨1.23%。

建材板块涨1.43%,玻璃加权涨1.85%。

油脂板块涨0.99%,豆油加权涨1.01%。

今日热门品种回顾

生猪主力合约:短线依据历史低位、激进抄底需谨慎

生猪主力合约收盘涨1.49%,报12905元/吨。

中辉期货表示,现货方面,全国外三元生猪出栏均价为15.20元/公斤,低价区报14.20元/公斤。根据Mysteel数据,12月份重点省份养殖企业生猪计划出栏量环比增长3.22%。由于需求增加以及实现年度出栏目标,二育和养殖企业积极出栏,市场供应充裕;需求端,虽然南方腌腊需求旺季到来,屠宰率连续9周增加,但是表现不及去年同期,需求增长速度不及供应,再者冬至后南方腌腊需求可能有所转弱,供需或维持偏松格局,生猪价格承压运行。 策略上,生猪主力03合约沿着日线图20日线惯性下行,逐步临近上市以来历史最低位12360-12400区域附近,预计进一步下跌空间有限,不建议过度追空。后续站上13000-13200大关后可以考虑右侧交易看反弹行情,短线依据历史低位、激进抄底需谨慎。

一德期货表示,今日全国生猪市场价整体上涨。养殖端出栏量较为平稳,散户低价惜售情绪仍存,但中大猪价格仍偏高,屠宰端冬至后降量逐步恢复,需求端支撑尚可,价格上涨。期货长期贴水现货 ,空头实力较强, 持续贴水状态打压盘面,饲料价格持续下跌,远月预期先行,投资者当前状态下建议短线偏空对待。

集运欧线主力合约:短期盘面预计以震荡为主,建议暂时观望

集运欧线主力合约收盘跌5.31%,报2439.2点。

华泰期货分析指出,1月份涨价函目前已经公布,考虑到1月份运力供给的大幅增加以及历年1-3月份运价的走势,此轮运价高点或已出现,后期现货价格预计转为震荡向下,交易的大方向也可能会发生逆转(由目前的以做多为主转为做空为主)。2月合约后期聚焦点转为现货价格震荡向下斜率如何,目前初步预估2800点或是02合约的阶段顶部。随着02合约交割结算价格的日渐清晰,后期多头资金或主要聚集04合约,04合约的多头可关注1月15号美东港口可能的罢工行为对盘面带来的扰动。02、04合约在大幅贴水的背景下,后期转为估值端博弈。

银河期货表示,需求端,1月春节前货量仍有望上行,供给端,根据12/23日船期,上海-北欧航线12/1月,月度周均运力26.65/25.88万TEU,2025年2月新航线开启,2月周均运力为23.16万TEU,关注近期船司停航空班计划。考虑目前长约货量并不悲观,关税带来的担忧性备货仍在,1月上半月运价环比仍有上涨预期。但地缘端,中东地缘局势反复,远月合约仍面临较大压力,此外需关注美东罢工及人民币贬值因素的影响,以及2月新联盟的排期。春节前仍存旺季预期但现货分歧加大,川普上台前地缘停火谈判仍带给盘面回调压力,短期盘面预计以震荡为主,建议暂时观望。近期需关注主流船司1月开舱及落地情况。

氧化铝主力合约:短期大跌空间暂并不充分,或开启弱势震荡阶段

氧化铝主力合约收盘跌2.71%,报4700元/吨。

东吴期货表示,氧化铝方面,北方多地发布天气污染预警,冬季天气污染问题对国内供应的约束依然存在,四川地区电解铝厂开始减产,供需矛盾边际上有所缓和,上方压力加大,但是基差依然维持高位,氧化铝下跌空间同样受限。电解铝方面,供应端四川地区铝厂后续将开启检修,同时需求端进入年尾逐渐走弱,基本面持续走弱,但冶炼端亏损程度较大,关注成本端支撑。

光大期货表示,现货方面,SMM氧化铝价格小幅回调至5757元/吨。铝锭现货扩至贴水120元/吨,佛山A00报价涨至19880元/吨,无锡A00贴水190元/吨,下游铝棒加工费多地持稳,新疆临沂上调40-50元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费持稳。海外氧化铝复产,国内下游西南电解铝减产,氧化铝现货价格逐渐松动;随着期货主力转至2502后,开始兑现弱预期特征;美降息节奏转慢后、最终结果未引发市场超预期反应;基本面开始成为主导性逻辑,淡季累库效应为铝价带来向下驱动;但短期大跌空间暂并不充分,或开启弱势震荡阶段。

今日期市热点及未来焦点