- 小

- 中

- 大

- 超大

四季度,瓦楞纸市场进入传统消费旺季,受节日订单释放和“抢出口”订单增加的双重利好支撑,市场需求显著增长,供需结构改善背景下,推动瓦楞纸价格触底反弹且涨幅逐月扩大。展望2025年一季度,在季节性因素的作用下,市场的供需差或进一步扩大,预计市场呈现阶段性波动,总体走势震荡下行。

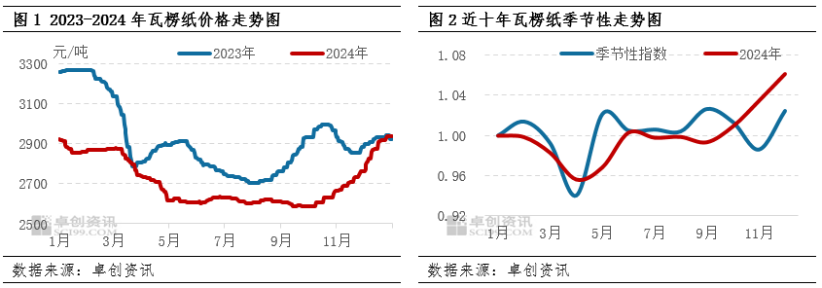

2024年四季度瓦楞纸市场走势偏强,纸价呈现上涨走势。据卓创资讯数据监测:2024年四季度中国AA级120g瓦楞纸市场均价为2746元/吨,环比上涨5.25%,较上季度均价由跌转涨,同比下跌6.18%。价格区间方面,最高点为12月底的2938元/吨,最低点则在10月初的2588元/吨,高低价格波幅在13.52%。四季度受节日订单释放和“抢出口”订单增加的双重利好支撑,市场需求大幅超出预期,推动瓦楞纸价格触底反弹,涨幅逐月扩大。

10月至12月,瓦楞纸市场供需关系的调整引发了超季节性的波动走势,价格上涨幅度超出预期。具体来看,10月开始市场逐步触底反弹,国庆期间,多家纸厂停机导致供应量减少,规模纸厂多次提价,促使下游包装厂增加采购,有效减轻上游纸厂库存压力,并改善了市场供需关系,支撑了价格上行。进入11月,市场利好因素增多,下游包装企业加大了对瓦楞纸的库存补给,使得上游纸厂库存维持在相对低位,进一步推动了纸价上涨。至12月,市场持续上涨的情绪激发了下游包装厂的采购积极性,稳定的订单量维持了对瓦楞纸的稳定需求,继续推动市场价格走高。

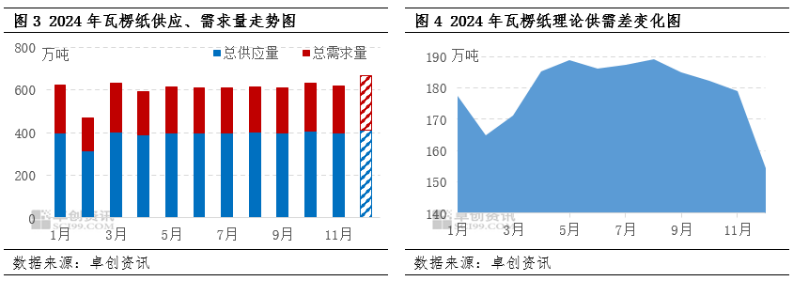

四季度,内需与出口订单的双重增长,促使瓦楞纸市场需求超出预期,市场表现亮眼。在国内电商节、元旦、春节等节假日订单的释放与部分“抢出口”订单的额外增量推助下,瓦楞纸消费量显著提升,走出一波持续上涨行情。此阶段,需求增量不仅改善了市场供需结构,而且促成了纸价持续上涨趋势。据卓创资讯数据统计,四季度瓦楞纸消费量约为700万吨,加上预计的2万吨出口量,总需求量大约为702万吨,环比增幅达10.48%。

瓦楞纸价格持续上涨推动了生产的积极性,带动了瓦楞纸供应量的增加。随着国内订单的逐步释放和出口订单的增加,四季度内瓦楞纸市场价格稳步提升。据卓创资讯数据监测,市场开工负荷率环比上升了3.75个百分点至61.85%,产量环比增长了6.60%。在进口方面,据海关总署数据显示,10-11月瓦楞纸累计进口量为34.13万吨,预计四季度总进口量约为52万吨,较上季度下降了2.46%。库存方面,截至四季度末,瓦楞纸样本库存量约为20万吨,较三季度末下降16.63%。预计四季度瓦楞纸供应量大约为857万吨,环比增长4.37%。

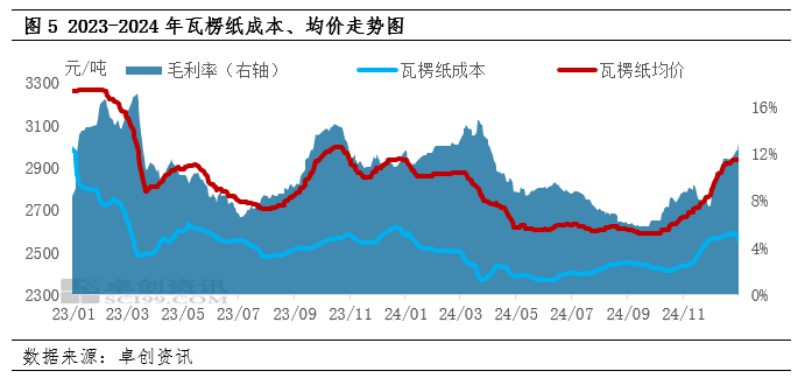

四季度,瓦楞纸生产成本的持续上升推动了市场价格同步上涨,行业毛利率呈现回暖趋势。生产成本废纸价格的上涨主要源于废纸供应的紧张局面和下游纸厂需求的持续增长,形成了供不应求的市场格局。具体数据显示,四季度主要原料废纸价格环比上季度上涨4.28%,而辅料玉米淀粉价格则下跌5.28%。成本上升进一步驱动瓦楞纸价格上涨,刺激纸厂提高开工率,从而增加了对原料的需求,进一步推高了生产成本和原料价格。

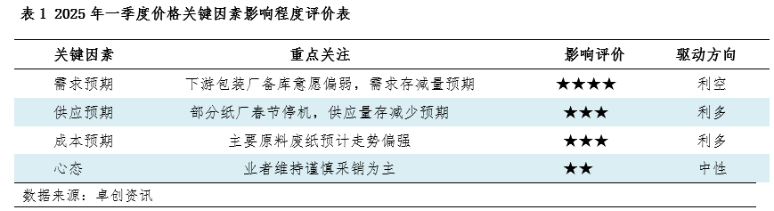

2025年一季度,市场供需差或逐步扩大,纸价或震荡下行

预计2025年一季度供应量减少。春节假期影响下,上游纸厂自1月下旬开始逐步进入停机阶段,以规模纸厂为例,春节期间装置停机时长在6-40天,导致1月和2月的产量有所减少。节后随着复工复产的推进,产量将逐步回升。预计一季度总供应量约为748万吨,环比上季度下滑12.64%。

预计2025年一季度需求量下滑。春节订单交付和出口订单尾声导致需求量逐步减少,叠加春节假期效应,部分下游包装厂在1月中旬左右陆续进入年终盘点阶段,对瓦楞纸的消费量减少,且受资金和订单限制,备货积极性不高,因此1月至2月需求量有所下降。春节后,随着市场交易的恢复,下游包装企业存在阶段性补库预期,需求量将逐步增加。预计一季度总需求量环比上季度下滑16.08%。供需差额或将逐渐扩大,导致纸价或在一季度内震荡下行。

预计2025年一季度成本端走势偏强。1月份初期,受下游需求变化和自身供应调整影响,废纸价格或将经历短暂疲软后逐步回升。春节假期后,由于打包站复工晚于纸厂采购恢复时间,2月上旬废纸价格料将保持稳定;然而,至中下旬随着需求的逐步释放,价格或将出现小幅上涨。进入3月,废纸供应将全面恢复,而节假期内积累的废纸也将大量流入市场。在此背景下,纸厂可能通过调低采购价格来刺激打包站的出货速度,从而引发价格回调。总体来看,成本面的走强将为瓦楞纸市场提供一定利好支撑。

综上所述,2025年一季度瓦楞纸市场将受到季节性因素、供需变化以及成本波动等多重影响,呈现阶段性波动,总体走势预计震荡下行。