- 小

- 中

- 大

- 超大

2024年华北市场水泥需求下降,与其他地区相比,水泥价格回升表现基本一致,价格在四季度淡旺季转变阶段却没有出现明显回调,市场受到的支撑明显强于往年。

华北水泥市场在全国范围来看属于中间偏弱势市场,作为典型的北方市场,水泥需求总量在全国7个大区中仅高于西北和东北大区。其中河北省是唯一全年水泥产量能够达到1亿吨水平的省份,在平均水泥产量上,河北、山西和内蒙古三个行政单位的均值可以达到全国平均水平。由于华北水泥市场具有这个基本条件,供需平衡的略微改变,都对华北水泥市场可以起到显著作用,也对四季度水泥价格的坚挺起到关键作用。

四季度华北水泥价格表现明显抗跌

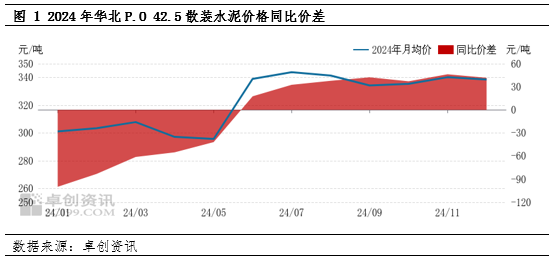

北方地区水泥市场开始从旺季转入淡季,水泥价格进入回调阶段,但华北市场普遍保持坚挺,虽然推涨多未能实现,但价格也没有出现明显回落。四季度华北市场P.O 42.5散装水泥均价338.21元/吨,同比涨幅14.17%,涨幅相比三季度有所扩大,环比仅下跌0.54%。华北市场供需双向偏弱,但今年施工时间又有一定延长,导致进入12月份供应逐渐趋紧,抵消了水泥价格淡季回落的压力,水泥价格表现出相对抗跌的特性。

2024年供应端的显著收缩

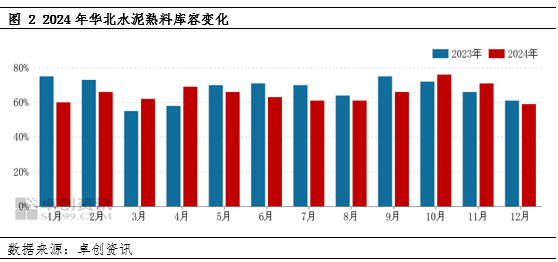

2024年错峰生产常态化在北方省份较为普遍,虽然进入10月份旺季后,停窑天数减少,但采暖季错峰则有相应提前。内蒙古和山西停窑时间向前提前至11月初,较往年提早半个月。河北虽然没有工信厅和环境厅文件指导,但11-12月频繁出现的重污染天气,对水泥企业开窑生产的影响效果一如往年,整体熟料生产也在明显减少。供应端的改变体现在熟料库存方面,从12月库容比下降可见一斑。虽然两省一区的主导企业并不存在库存见底的情况,但考虑到春季开窑时间也将延后到4月1日,熟料生产从3月初市场启动开始算起,空窗期较往年超出15天,预期的供应缺口一直是华北市场的主要关注点。

从图2来看,10-11月由于需求端的不足,供应端熟料线生产从夏季半停窑状态结束后,库存出现显著上升。虽然山西和内蒙古开始在11月初停窑,但河北窑线运转相对稳定,石家庄和唐山熟料库存一度有所上升,提高了月内熟料库存平均水平。而进入11月下半月,河北停窑比例增加,12月份熟料逐渐进入净消耗状态,熟料库存逐渐回落。

总体来看,河北省停窑错峰相对自主,熟料生产与水泥生产属于动态平衡关系,因此供应紧张主要体现在对粉磨站外供收紧,但水泥供应始终稳定。山西和内蒙古停窑较早,熟料库存消耗较快,然而两地需求结束较早,对供应紧张的反应主要在春季供应预期上。也因此,实际上只有内蒙古中东部地区在元旦当天通知上调水泥价格50元/吨,然而市场早已结束,更多是为春季市场做准备。

暖冬带来华北水泥需求的季节性延长

华北地区水泥市场需求一般在11月初开始下降,尤其是内蒙古、晋北和河北承德、张家口,气温下降是主要原因。内蒙古部分交通基建项目从9月底开始就通知停用缓凝水泥,进入10月底开始逐步停工。此后山西中北部和河北北部也陆续停工,水泥逐步停销,范围向南逐渐扩大。2024年冬季气温明显高于往年,尤其是河北冀中南和京津地区,多数时间日间气温处于零度以上。因此,除了日间施工时间延长,更重要的是冬施成本下降,普通房建项目水泥需求到12月中旬仍有相当体量。唯一没有改变的季节性影响因素只有大气污染管控,偏高的气温意味着大风天气较少,因而重污染天气相对较多,对石家庄和邢邯地区影响较多。重污染预警管控一般对水泥生产、运输和施工环节都有同等限制,因此属于供需双减,仍保持市场的弱平衡状态。

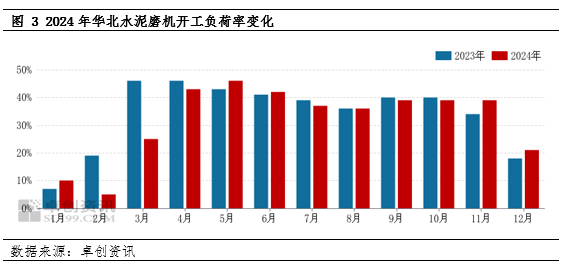

从图2来看,磨机开工负荷率在11-12月出现了同比上升表现,主要原因就在于11月中下旬到12月中旬阶段,水泥需求的持续性超过了去年同期,带动水泥磨机开工时长也有一定增加。

供需平衡关系对年后市场影响难料

水泥市场一般以春节为年度分界线,北方地区水泥市场在元旦前后基本收尾,元宵节后施工开始逐步恢复,市场从此处分开。

从需求端来看,2024年底施工时间延长,实际上一定程度将次年春季需求进行了提前,而新开工项目实际较往年仍在减少,这意味着春季需求可能仍会同比下降,且降幅会超出预期。从供应端来看,内蒙古和山西停窑较早,在“两厅”文件要求下,开窑时间基本确定为4月1日,因此熟料库存紧张是大概率事件,价格有上涨空间。京津冀则存在较大不确定性,一方面供暖窑线仍在生产,熟料库存相对充裕,而且河北熟料线多数实现超低排放,并没有“两厅”规定错峰时间,协会作用可能有限。这种情况下,如果水泥价格在春节后推涨,生产必然随之恢复,供应会快速上升,甚至会改变山西和内蒙古毗连区供应格局。

因此,综合分析来看,春节后华北地区水泥价格推涨,主要是基于水泥行业对错峰生产影响的预期,但需求表现和涨价对供应端的反作用仍具有很大不确定性。市场供需从来都是相互牵制的关系,单一依靠错峰生产来收束供应量,在维持水泥价格方面,可能仍然具有很大局限性。