- 小

- 中

- 大

- 超大

进入1月后,黑色系产品并未扭转弱势运行局面,整体延续下行态势。随着双焦价格下行,焦化利润收缩,钢材价格偏弱运行,钢材利润亦陷入亏损,黑色系利润均有下滑。春节前来看,黑色系供需矛盾仍存,短线市场缺乏支撑,整体利润水平预计延续低位水平。

1月以来,由于终端需求仍处淡季,自下而上的弱势情绪仍在不断传导,上下游利润收缩后,煤焦供应有所减少但仍宽松,供需矛盾仍存,市场预期偏弱。

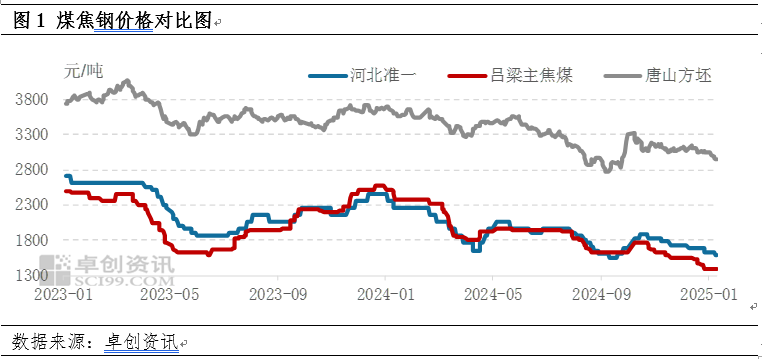

煤焦钢价格延续跌势

1月以来煤焦钢价格均呈现下降态势。截至1月14日,河北地区准一级冶金焦价格为1585元/吨,较上月同期下调100元/吨,环比下滑5.9%。山西吕梁主焦煤价格1400元/吨,较上月同期下滑150元/吨,环比下滑9.7%,双焦需求不佳,价格持续下行。下游唐山地区方坯价格为2985元/吨,较上月同期价格下调120元/吨,环比下滑3.9%,由于供需格局偏宽松,煤焦钢价格缺乏支撑,市场情绪弱势。

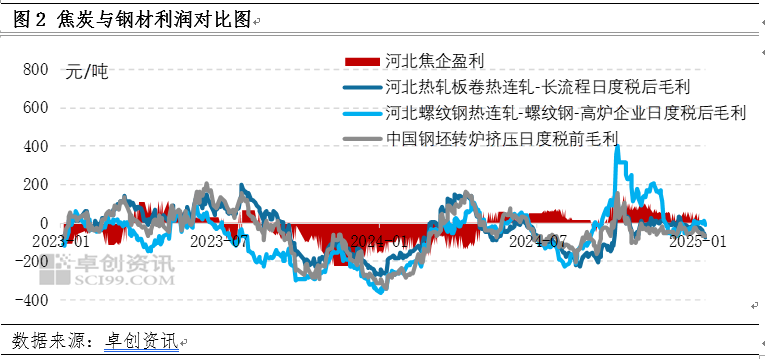

焦炭利润继续收缩,钢材利润陷入亏损

随着各产品价格下行,产业链利润继续减少。截至1月9日河北地区焦炭当周盈利18元/吨,较上期减少35元/吨,较上月同期减少37元/吨;随着焦炭第六轮提降落地,焦化利润继续收缩,焦企出货压力仍存,市场情绪不佳,有转弱迹象。终端淡季影响下各钢材产品均陷入亏损状态,截至1月9日,钢坯亏损67.2元/吨,较上月同期增亏15.6元/吨,钢坯含税成本3059元/吨,较环比下滑2.4%,较钢材价格环比降负更大,利润亏损加剧;热卷亏损71.9元/吨,较上月同期增亏49.2元/吨;螺纹亏损9.1元/吨,较上月同期减亏57.7元/吨,虽有所修复但仍亏损。一方面由于原材料焦炭价格趋弱,钢厂生产成本降低,成本支撑减弱;其次,工地陆续放假,需求继续下滑,整体出货转弱;第三,期货震荡下行,市场观望为主。钢材价格缺乏支撑,弱势运行。

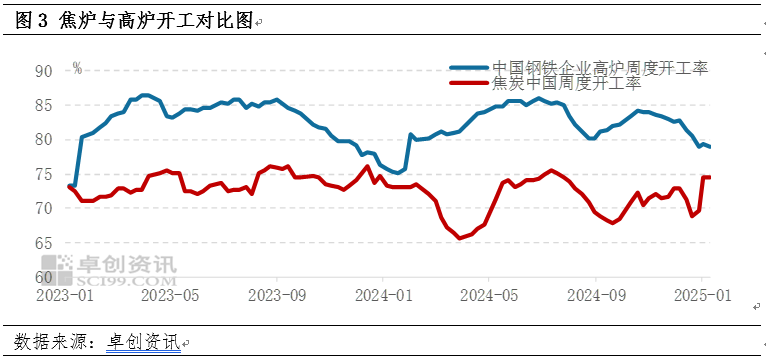

终端淡季需求不佳,焦炭矛盾突出

在终端淡季的前提下,由于煤焦钢利润水平持续收缩,企业开工意向亦有所下降,负荷稳中有降。截至1月9日焦炭开工74.5%,相比上期开工减少0.1个百分点;高炉开工79%,较上周减少3.8个百分点可以看出高炉的季节性检修更加明显,需求收缩幅度更大;而焦企利润虽有减少,但整体仍有微利,开工下滑幅度较小,从而使得供需矛盾更加突出。

煤焦钢供需矛盾仍存,春节前市场仍有下行预期

焦煤供应偏宽松,价格承压运行,焦炭成本支撑不足。焦企开工负荷趋稳,焦炭市场资源供应维持充足,但随着焦化利润收缩,局部焦企开工积极性有所下降;下游钢厂焦炭到货良好,库存维持高位。一方面,市场节日氛围渐浓,操作逐渐减少,市场观望氛围浓厚,另一方面,下游调坯企业仍有停产增加预期,钢坯需求量或进一步下滑,预计钢坯价格延续弱势下行。同时冬季钢材需求淡季效应明显,钢厂采购节奏一般;港口交易清淡,贸易商操作不积极,焦炭需求维持偏弱。综合来看,焦炭市场供强需弱局面持续,但焦化开工有小幅下滑趋势,且临近年底,焦煤价格下滑空间有限,焦炭价格底部支撑略有增加,焦炭价格下行或趋缓。卓创资讯预计下周焦炭价格承压下行,山东准一级焦炭价格运行区间在1540元/吨左右。