- 小

- 中

- 大

- 超大

USDA将于北京时间3月12日(周三)凌晨0点公布3月供需报告(点击查看金十期货日历)。USDA3月报告一般不会对美国大豆供需进行调整,主要关注此次报告对南美大豆产量的调整情况。

大商所豆粕主力合约自12月中旬以来持续上涨,截至3月7日,进入高位整理态势;CBOT大豆也于12月中旬开始上涨,但与国内豆粕相比,CBOT大豆在1月就已经进入盘整态势,且近期跌幅较大。

同时通过豆粕盯盘神器(点击链接体验),我们可以发现,自12月下旬以来,北美进口大豆报价转涨,在一月下旬达到短期高点,近期美西进口大豆报价有所回落。

关注焦点

1. 3月USDA报告如何调整,大豆、豆粕何时现拐点?

据粮油市场报,1月份USDA报告一般被认为是美豆定产报告,2月至4月份一般不会对美豆供需进行大幅调整。

当前,市场关注点主要在于美国大豆的出口情况及新季大豆的播种情况。美国大豆主要的出口地是中国、墨西哥和欧盟,近期美国举起贸易大棒,对墨西哥提起加征关税计划,这对于美国大豆短期的出口是不利的,对于CBOT大豆价格也会形成阶段性利空影响。若后市与美国达成某种贸易协定,那么美国大豆出口前景依旧较好。

从南美市场来看,2月份以来,巴西大豆主产区降水有所减少,这有利于大豆作物的收割,目前巴西大豆收割进度加快。

2.阿根廷大豆生产面临挑战,潮湿天气或致大规模减产

据外媒消息,由于近期潘帕斯地区东部/南部的持续强降雨,2024/25年度阿根廷大豆产量轻微下调至4950万吨。随着生长季节逐渐结束,这些降雨带来的负面影响大于正面影响。在潘帕斯主要地区东南半部,在过去两周内经历了一系列非常强的降雨,总量接近150毫米,比正常水平高出90毫米。布宜诺斯艾利斯西北部和东部地区的一些强降雨导致了局部洪水/积水问题。在作物生长关键期1月/2月长期干旱后,生长季后期的淹没/过多湿气带来的损害大于益处,收获期即将到来。生长季后期的降雨可能不允许植物干燥,未能防止因湿气积聚而产生的霉菌,同时引发了质量问题。如果关键大豆生产区的潮湿天气持续,整体收获进度也可能受到影响。

而通过豆粕盯盘神器(点击链接体验)产区天气监测功能我们发现,未来两周阿根廷区域将呈现气温波动与降水趋缓态势。阿根廷北部仍维持微幅偏暖。至11-15日预测期,阿根廷全境将再现普遍升温。过去数日降水预期已显著缓和。此趋势大幅降低大豆田洪涝风险,现有降水将有利作物后期发育。15日后的长期监测重点仍以持续偏暖为主。

3. 多家机构下调巴西大豆产量预测,USDA月报会否跟随下调?

近期天气预报和市场分析指出,巴西部分地区(如南里奥格兰德州、帕拉纳州和南马托格罗索州)遭遇干旱和高温天气,导致大豆单产预期下降。因此,部分机构下调了巴西大豆产量预测:

研究机构StoneX:将巴西2024/25年度大豆产量预测下调至1.683亿吨,较上月预测下调1.5%。

农业咨询机构AgRural:预计巴西2024/25年度大豆产量将达到1.682亿吨,这一预测较1月估计的1.71亿吨有所下调。

巴西植物油行业协会(Abiove):预计巴西今年的大豆产量为1.717亿吨,较1月预估持平。

巴西农业部下属的国家商品供应公司CONAB:预计2024/2025年度巴西大豆产量达到1.6601亿吨,环比此前预测减少31.46万吨,降幅0.2%。

农业咨询机构Celeres:巴西今年大豆产量料为1.716亿吨,低于之前预估的1.74亿吨。

研究机构StoneX分析师在报告中称:“巴西仍将录得创纪录高的大豆收成,尽管低于最初潜力,但往往会确保国内的平衡,这种情况可能会根据全球供应而改变,全球供应的焦点转向将于4月开始种植的美国2025/26年度作物。”同时,农业咨询机构Celeres指出,由于中南部地区部分州天气恶劣,调降巴西2024/25年度大豆产量预估,但产量料仍将创下纪录高位。

而咨询机构Patria Agronegocios表示,“尽管巴西中部和北部地区持续降雨,但本周收割取得了良好进展,尤其是在马托格罗索州。因此,目前总收割率正逼近近年来的平均水平,降低了总体延误的影响。”

对于后市,咨询公司AgRural表示,市场注意力仍然集中在晚收地区的天气上,特别是南里奥格兰德州的炎热干燥,那里的作物仍在继续失去生产潜力。

机构前瞻大豆后市走势

瑞达期货:多家机构保持对巴西大豆丰产预期,届时大豆供应大量增加,或将形成抛压

巴西大豆收割进度严重偏慢使得大豆到港阶段性偏低,南美大豆即将进入收获期,且多家机构保持对巴西大豆丰产预期,届时大豆供应大量增加,或将形成抛压,市场或面临较大供应压力,同时节后油厂陆续恢复开机,豆粕供应将逐步增加,因此,对豆粕价格不宜过分上涨。

中金财富期货:巴西大豆收割过半,进一步夯实丰产预期

巴西大豆收割过半,进一步夯实丰产预期。根据机构评估,巴西、阿根廷和巴拉圭等南美大豆主产国本年度大豆产量为2.318亿吨,同比增加1630万吨,增幅为7.56%。南美大豆大幅增产,对全球豆价的抑制效应非常明显。2024年中国进口的1亿吨大豆中有71%来自巴西,并且巴西未来仍有增产潜力。因此,巴西大豆强势增产在一定程度上淡化了国内豆类市场对加税题材的炒作强度。

三立期货:新季美豆种植面积的下降或导致全球大豆供应格局出现波动

随着时间进入二季度,大豆到港增加,现实供应紧张情绪缓解,叠加新季美豆种植面积的下降或导致全球大豆供应格局出现波动,因此豆粕将逐渐由近强远弱转为近弱远强格局,关注5-9反套机会。

银河期货:巴西方面各机构对大豆产量有小幅调整,但整体供应量仍维持在相对偏高水平

巴西大豆收割进度较去年同期步伐加快。巴西国家商品供应公司(Conab)公布的周度作物种植与收割报告显示,截至2025年3月2日,巴西2024/25年度大豆收割率为48.4%,较此前一周提高12个百分点,高于去年同期的47.3%。 巴西方面各机构对产量有小幅调整,但整体供应量仍维持在相对偏高水平,虽然年内需求有一定增加,但总体供需仍然相对偏宽松。全球大豆市场仍然是以增产增库存为主,价格下行压力仍比较明显。

路透前瞻

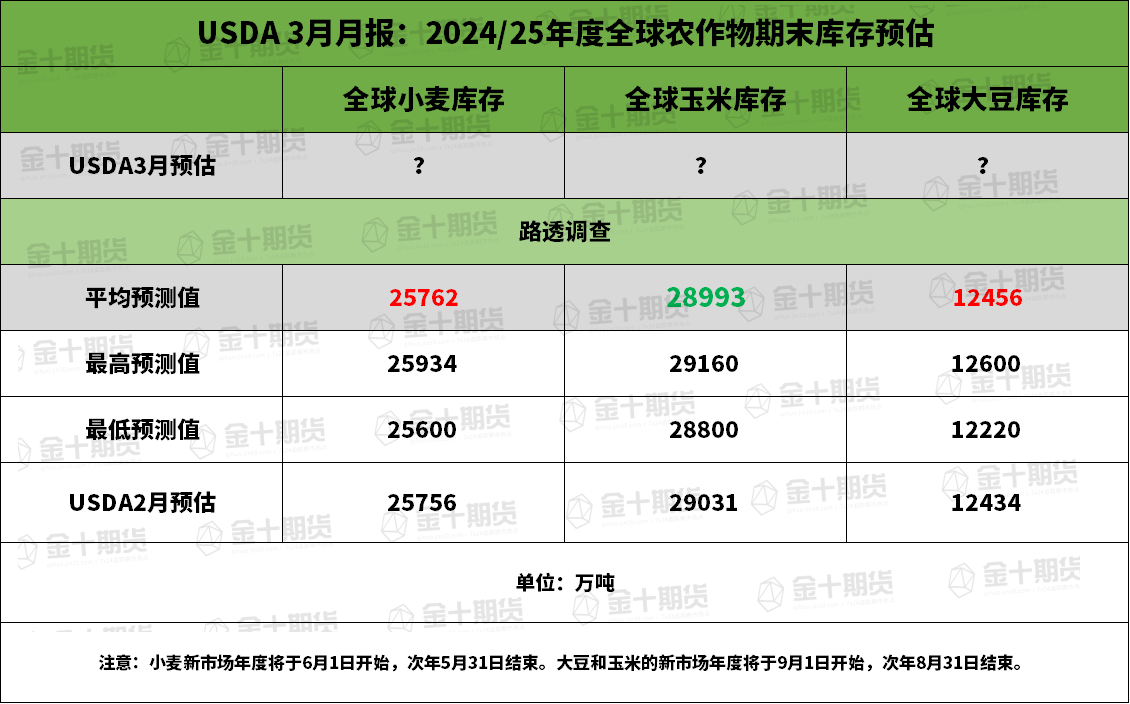

前瞻数据:全球2024/25年度大豆、玉米、小麦期末库存预估

路透平均预估上调全球2024/25年度小麦、大豆期末库存,下调全球2024/25年度玉米期末库存; 其中预计大豆期末库存上调至1.2456亿吨,预估区间介于1.222-1.26亿吨,USDA此前在2月预估为1.2434亿吨。

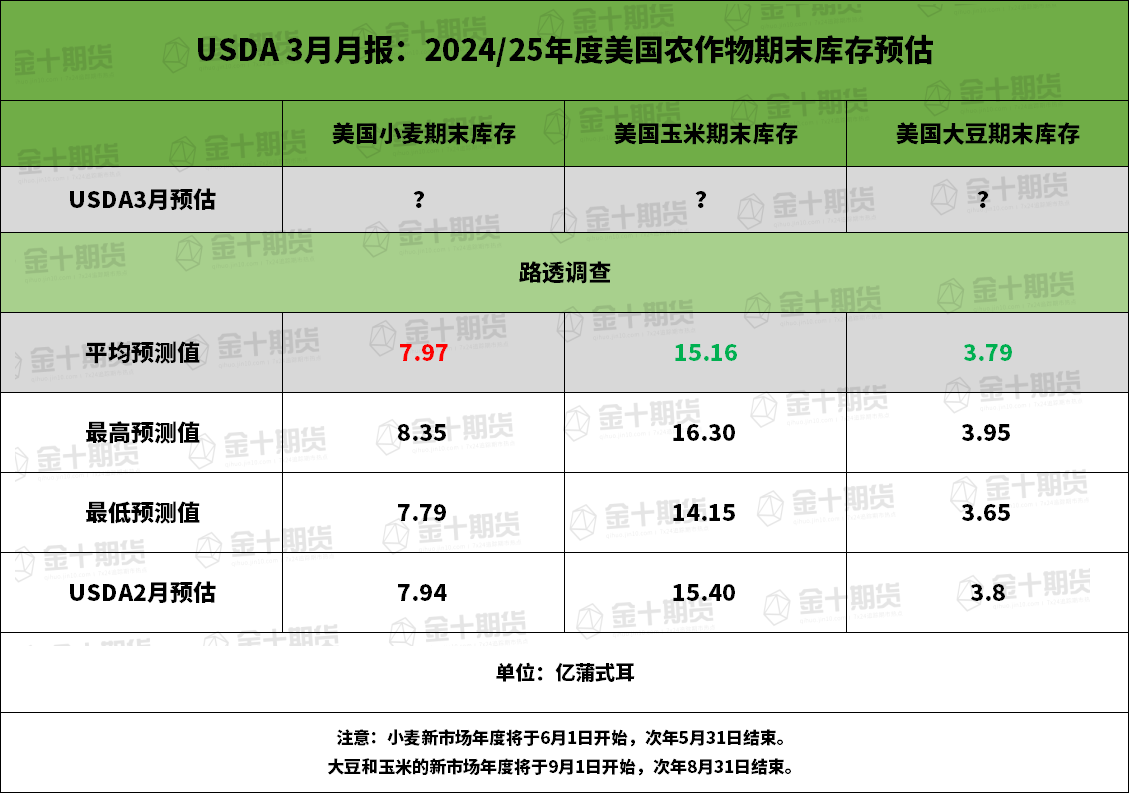

前瞻数据:美国2024/25年度大豆、玉米、小麦期末库存预估

路透预期下调美国2024/25年度大豆、玉米,上调小麦期末库存,其中美国2024/25年度大豆期末库存为3.79亿蒲式耳,USDA此前在2月预估为3.8亿蒲式耳。

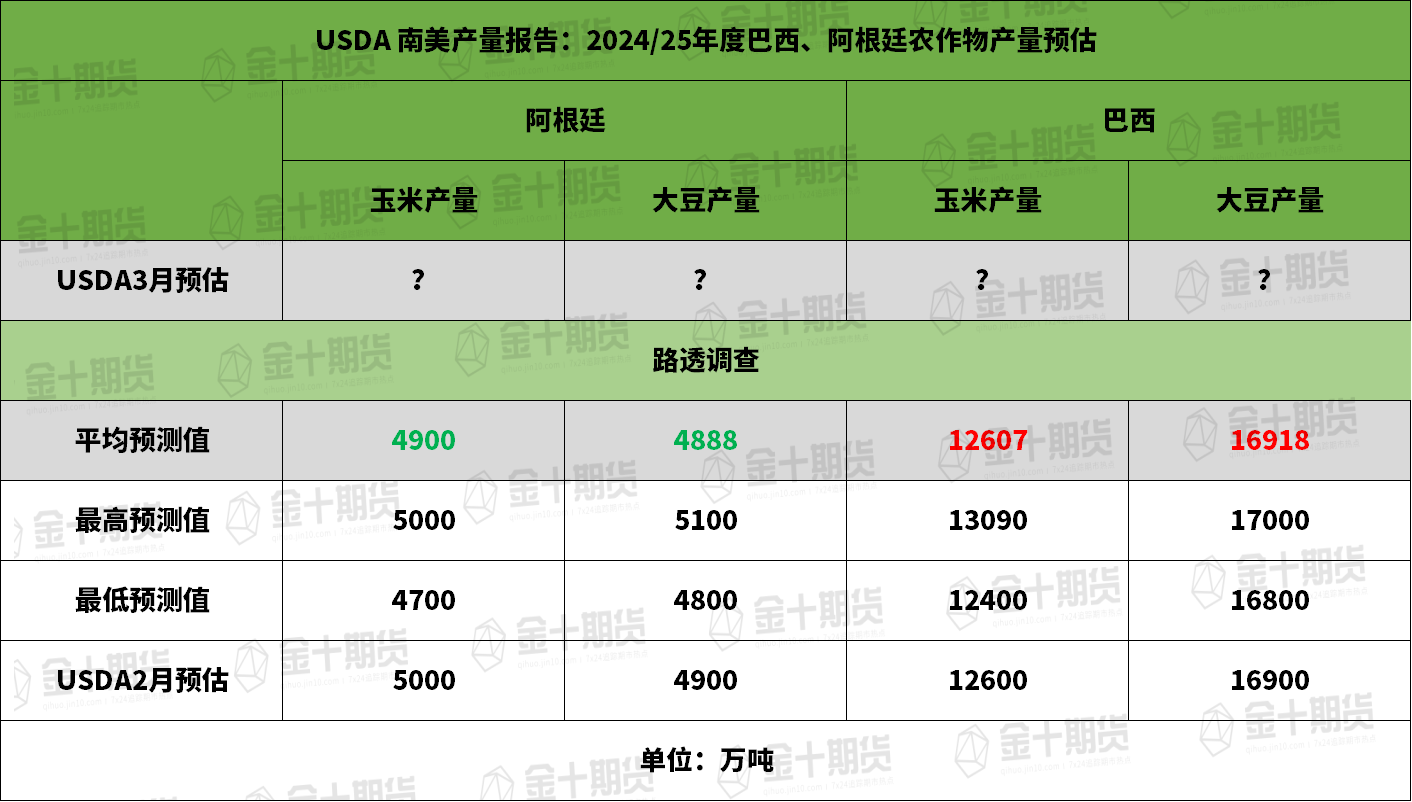

前瞻数据:巴西、阿根廷2024/25年度大豆产量预估

路透预测上调巴西2024/25年度大豆、玉米产量,分别为1.6918亿吨和1.2607亿吨,USDA此前在2月预估分别为1.69亿吨和1.26亿吨。

阿根廷2024/25年度大豆、玉米产量,路透预测均下调,分别为4900万吨和4888万吨,USDA此前在2月预估分别为5000万吨和4900万吨。

过去几年3月USDA月报对行情的影响