- 小

- 中

- 大

- 超大

航运盯盘神器订单流显示,9:39分集运欧线主力合约在多条多头堆积带上方运行,现小幅回调,报2295.00点,涨幅3.29%。点击获取实时堆积带预警(点击体验)。

截至3月6日,FBX全球集装箱海运价格指数为2365美元/FEU,而2月27日为2658美元/FEU。中国/东亚至北美西海岸集装箱运价指数为3463美元/FEU,而2月27日为3463美元/FEU。中国/东亚至北美东海岸集装箱运价指数为3606美元/FEU,而2月27日为4292美元/FEU。中国/东亚至北欧集装箱运价指数为3078美元/FEU,而2月27日为2889美元/FEU。中国/东亚至地中海集装箱运价指数为4055美元/FEU,而2月27日为4223美元/FEU。

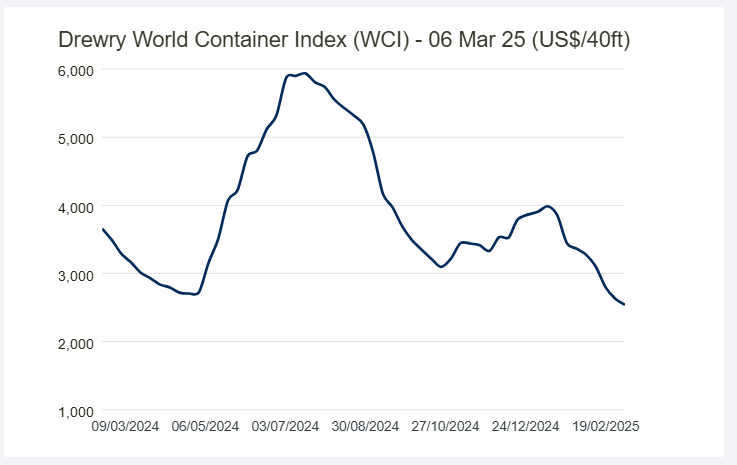

截至2025年3月6日当周,Drewry世界集装箱指数为每个40英尺集装箱2541美元,下降3%;较2021年(疫情期间)的最高点10377美元低76%,较2019年(疫情前)的平均费率1420美元高出79%。

当地时间3月6日晚,黎巴嫩军队发表声明称,以色列继续通过陆、海、空侵犯黎主权,最近还针对黎南部和东部贝卡地区平民发动一系列袭击,此外以色列还持续占领黎领土。黎巴嫩军队警告以色列不要在黎南部升级军事行动。黎军队指挥部确认正在密切监测局势,并会与监督停火协议的委员会和联黎部队采取必要措施。

据外媒报道,美国中东问题特使威特科夫称,如果哈马斯不释放人质,美国和以色列可能会采取行动。

地缘政治事件可能通过影响苏伊士运河航线安全,持续扰动集运市场。

可以通过集运欧线期货盯盘神器·大事功能 (点击体验)进行监控。关注近期品种相关的热点事件。

机构如何解读集运欧线主力合约后续走势?

部分航司开启涨价动作强化市场运价反弹预期

国投期货表示,现货市场仍受货量低迷压制持续走弱,但传统航运旺季临近叠加航司开启调价动作,强化了市场对运价反弹的预期,多空因素交织,盘面出现宽幅震荡。但总体而言,季节性周期转换带来的心理预期、航司宣涨以及后续潜在的空班计划,使得多头情绪往往更易占据上风。但现货运价尚未出现实质性拐点,近月合约已升水当前即期运价中枢超1200/FEU溢价空间,加之航司实际运力调控力度仍待观察,短期继续上行动能或受制约,仍将以宽幅震荡走势为主。若后续出现货量回暖与运力收缩的实质性联动,市场有望开启新一轮上行周期。

悲观情绪扭转集运盘面震荡上行

海通期货表示,近月合约基本收复前期跌幅,悲观情绪修复后盘面显著反弹,目前04合约基本反应大柜2400美金的水平,06合约则体现了大柜3100—3200美金的水平,重新注入升水。装载率在缓慢边际改善,部分航次爆舱是由于该船司舱位偏紧所致,并不是普遍性的情况。近月合约当前注入的升水存在不确定性,仍需逐步验证货量的改善程度和当前运力规模的匹配程度。预计盘面逐步切换成震荡态势,博弈下一段强预期和弱现实矛盾。

集运市场的供需格局依旧较为宽松

华闻期货表示,在现货运价领域,马士基最近宣布将4月运价提升至2600/4000,涨幅颇为显著。这一举措极大地提振了集运期市多头的信心,对期价走势形成利好。然而,当下3月的运价依旧处于疲弱状态。马士基3月底的运费报价已下调至大柜1800美金,大多数航司也纷纷效仿降价。 就短期而言,集运市场的供需格局依旧较为宽松,航司在揽货时面临着较大的压力,这种状况对运费走势形成了利空影响。而从中期视角分析,二季度海运需求存在季节性改善的预期。然而,至于该预期能否有力支撑运价实现稳步上涨,仍需持续紧密关注欧洲航线的货量变化趋势以及船舶装载率的实际情况 。

强预期或使EC两个合约短期走势偏强运行为主

中辉期货表示,马士基抬涨亚欧航线4月运费——小柜/大柜报价分别为2600美元/4000美元,3月31日正式实行。受到消息面刺激,欧线积极走昨晚预期,集运欧线06合约大涨近15%,领涨期市。欧线06、08作为旺季合约,叠加市场对于船司涨价存在预期,7月份之前每个月预计船司都会发涨价函,强预期或使两个合约短期走势偏强运行为主。