- 小

- 中

- 大

- 超大

USDA将于北京时间4月11日周五凌晨0点公布4月供需报告(点击查看金十期货日历)。相比于4月1日公布的种植意向报告及后续5月对新作供需进行首次预估的报告而言,美国农业部(USDA)4月份供需报告显得并没有那么重要,并且一般不会对美国大豆进行大幅调整,更多的是一个过渡性报告。此次报告需要重点关注对南美特别是巴西大豆产量的调整情况。

大商所豆粕主力合约自12月中旬以来持续上涨,在4月7日创下近半年以来新高;CBOT大豆也于12月中旬开始上涨,但与国内豆粕相比,CBOT大豆自2月4日达到短期高点以后出现持续的震荡下跌,且近期跌幅较大。

关注焦点

1. 4月USDA报告可能上调巴西大豆产量

据粮油市场报,2024/2025年度南美大豆产量大概率再创历史新高。2025年1月份,巴西大豆主产区强降水在一定程度上影响了大豆收割,导致巴西大豆收割进度缓慢。与此同时,阿根廷大豆主产区则较为干旱,使得其大豆优良率连续下滑。

2月USDA供需报告将2024/2025年度阿根廷大豆产量从5200万吨下调至4900万吨,邻国巴拉圭大豆产量从1120万吨下调至1070万吨。由于2024年10月至12月底,巴西大豆主产区风调雨顺,为后期巴西大豆丰产奠定了良好的基础,因而,2月USDA供需报告并未调整巴西大豆产量。

2月份以来,南美大豆主产区天气好转,巴西大豆收割进度加快、阿根廷作物优良率好转,3月USDA供需报告维持2月对于南美大豆产量的预估值。

3月份,南美天气继续好转。Imea监测显示,3月28日巴西马托格罗索州收割进度达99.9%,周环比提升0.4个百分点。该进度不仅超越2023-24年度同期的99.7%,更显著高于过去五年平均98.9%的水平。

巴西国家商品供应公司(CONAB)表示,截至3月24日当周,巴西2024/2025年度大豆收割进度为76.4%,较上周进度增加6.6个百分点,已经超过去年同期收割进度的66.3%。

多家机构对2024/25年度巴西大豆产量的预测呈现分歧,Agro Consult、CONAB给出乐观预期:

咨询公司Agro Consult:2024/2025年度巴西大豆产量预计为1.721亿吨,比2023/2024年度提高1600万吨,增长10.7%;比2022/2023年度的前历史峰值高出1000万吨,增长6%。

巴西农业部下属的国家商品供应公司CONAB:预计2024/25年度巴西大豆产量达到1.673695亿吨,同比增加1964.84万吨,增加13.3%,环比增加135.57万吨,增加0.8%。

StoneX和AgRural因天气问题及区域性风险下调预估值:

研究机构StoneX:2024/25年度巴西大豆产量预计为1.6754亿吨,低于此前的1.6834亿吨,主要原因是南里奥格兰德州天气条件恶劣。

农业咨询机构AgRural:下调巴西2024/25年度大豆产量预估至1.659亿吨,不过巴西大豆收割进展已达到77%,高于去年同期。

巴西植物油行业协会(Abiove):将2024/25年度大豆产量预期从1.717亿吨下调至1.709亿吨;将本年度大豆出口预测维持在1.061亿吨,将本年度豆油出口预测从110万吨上调至140万吨,因国内需求疲软。

2. 4月USDA报告中阿根廷和巴拉圭大豆产量或下调

阿根廷大豆产量则不像巴西那么乐观,主要原因在于1月份的持续干旱以及3月份东北部地区的干旱影响,尽管阿根廷大豆优良率逐步回升,但依旧较往年水平偏差。

此前,布宜诺斯艾利斯谷物交易所(BAGE)表示,截至4月1日,大豆作物状况评级良好占比36%,正常占比41%,一般和较差占比23%。土壤水分有益到适宜占比87%,一般到干旱占比10%。下调阿根廷2024/25年度大豆产量预估至4860万吨,低于此前预估的4960万吨。该交易所称,之所以下调大豆产量预估,是因为该国东北部的干旱将影响产出潜力。

3. 4月USDA报告预计微调美豆供需

美豆面积减少,意味着后期天气容错降低,5月USDA供需报告以后,美国大豆将进入天气交易阶段。与此前意向种植面积报告同时公布的,还有作物季度库存数据。截至2025年3月1日,美国旧作大豆库存总量为19.1亿蒲式耳,市场预期为19.01亿蒲式耳,符合市场预期。

产区天气情况

未来10天内,巴西南部、东南部以及与中西部接壤的地区将逐渐升温,其中6-10天期间气温将较正常水平偏高2-3.5°C。降水方面,未来10天全国大部分地区降水量接近正常水平。10天后的天气模式可能趋于多变。预报中未出现极端干旱天气,这对全境农田作物生长较为有利。

未来1-2周内,阿根廷潘帕斯地区将持续出现比正常温度低1-4°C的凉爽干燥天气。在接下来的10天内,北部大部分地区的降水量将比正常值偏少15-40毫米。10天后,该地区的寒冷干燥天气仍将持续。当前干燥条件将有利于当前区域的农作物收割工作。

机构前瞻豆粕后市走势

国家粮油信息中心:预计4月进口大豆到港量850万吨,5月1200万吨,6月1100万吨

据市场机构数据,截至4月8日,我国已采购5月船期大豆900万吨,当月采购完成率83%。6-8月船期大豆采购量分别为570万吨、180万吨和30万吨。船期监测显示,4月下旬我国进口大豆将开始集中到港,预计4月进口大豆到港量850万吨,5月1200万吨,6月1100万吨,二季度国内大豆供应将转向宽松。关注近期大豆到港及油厂开机情况。

银河期货:近端国际大豆市场受影响比较有限

阿根廷油厂维森廷停机时长未知。根据当地观察者预计,这可能限制阿根廷大豆和葵籽的月度压榨量下降40-50万吨至390-400万吨;巴西前期大豆出口量较大,但是近期在出口的过程中也遇到了一定的问题,三月下旬巴西国内的一些事件导致巴西大豆出口潜力下降,预计可能影响2-3个月。上周,抗议团队影响了亚马逊河部分港口的运输;贸易关系影响进一步加剧,预计宏观方面影响仍然存在。需要关注的是,加征关税后,对于粕类短中长期都有一定影响,其中短期影响相对较小,中期会存在巴西大豆价格上涨的影响,长期则会受到美豆种植面积下降的影响。因此,虽然近端国际大豆市场受影响比较有限,但政策如果延续,粕类整体仍然呈现偏多状态。

海通期货:若二季度国内油厂大量采购巴西大豆,将减少对后续高关税美豆的需求

新湖期货:豆粕近端现货供需紧张的预期在盘面上已经体现殆尽

国内豆粕库存在开机率不足4成的背景下反季节回升,反映出下游备货情绪非常差,市场默认4月份以后进口大豆将大量到港及现货基差虽然回落幅度较大但仍然有继续回落的空间。连豆粕盘面之所以高位震荡的时间较长也是在反映中美贸易争端的风险。豆粕近端现货供需紧张的预期在盘面上已经体现殆尽。而近期美豆价格由于贸易争端因素整数关口附近低位徘徊,巴西大豆贴水近期震荡可能上下两难应该说最近进口成本端对于连粕施加了一定的压力,在中美博弈暂歇的情况下,连粕理论上应趋于回落,没有明显回落就说明贸易争端升水的存在。贸易争端已成为近期市场的最重要的风向标,但是重磅消息不是每天都有,况且市场已逐渐习惯,对于预期之外的情况也不愿意做出过度的反应,或者说不愿进行过多的押注。连粕高位震荡的局面已经反映出市场的分歧渐大。

路透前瞻

前瞻数据:全球2024/25年度大豆、玉米、小麦期末库存预估

路透平均预估上调全球2024/25年度小麦、大豆期末库存,下调全球2024/25年度玉米期末库存; 其中预计大豆期末库存上调至1.2207亿吨,预估区间介于1.21-1.23亿吨,USDA此前在3月预估为1.2141亿吨。

前瞻数据:美国2024/25年度大豆、玉米、小麦期末库存预估

路透预期下调美国2024/25年度大豆、玉米,上调小麦期末库存,其中预计美国2024/25年度大豆期末库存为3.79亿蒲式耳,预估区间介于3.20-4.05亿蒲式耳,USDA此前在3月预估为3.80亿蒲式耳。

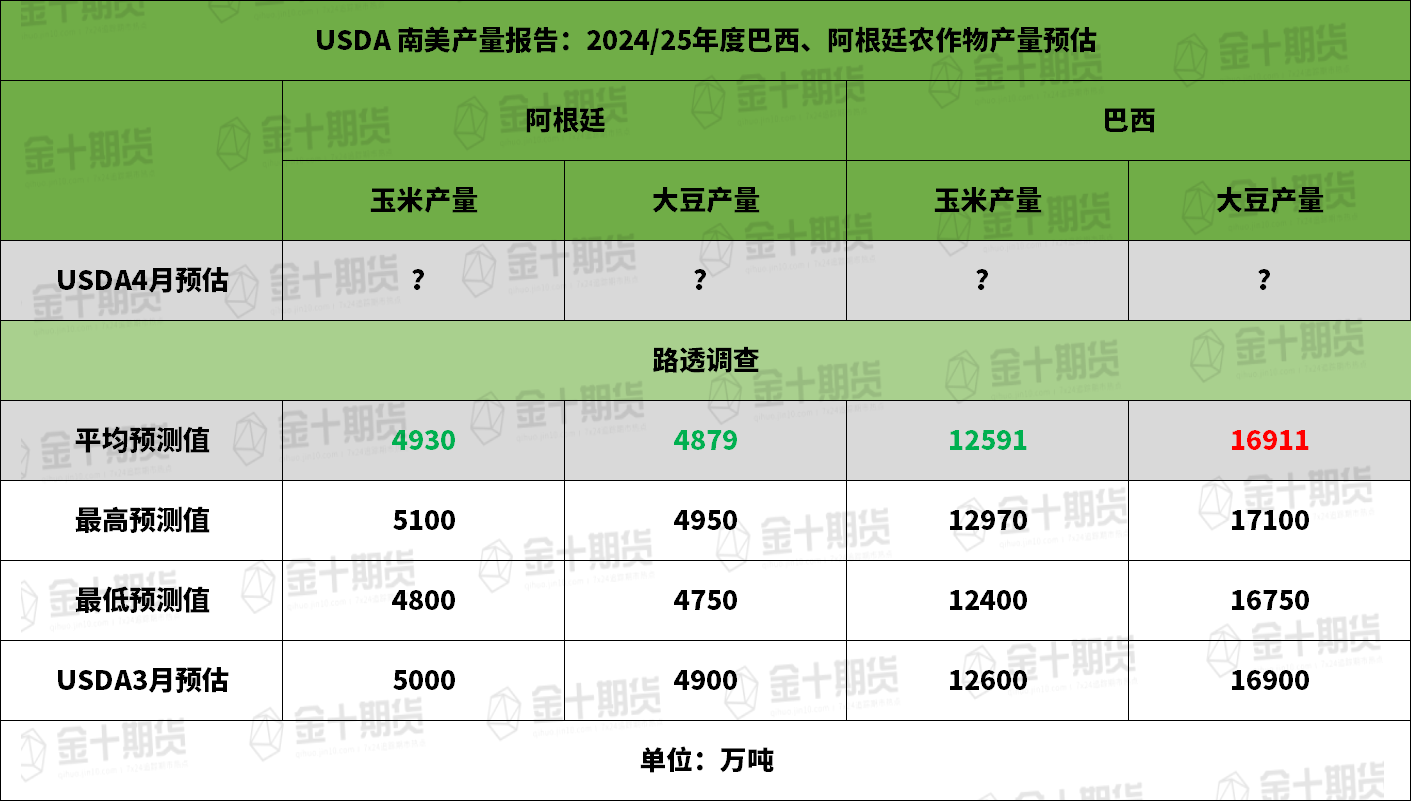

前瞻数据:巴西、阿根廷2024/25年度大豆产量预估

路透预测上调巴西2024/25年度大豆产量,下调玉米产量。分别为1.6911亿吨和1.2591亿吨,USDA此前在3月预估分别为1.69亿吨和1.26亿吨。

阿根廷2024/25年度大豆、玉米产量,路透预测均下调,分别为4930万吨和4879万吨,USDA此前在2月预估分别为5000万吨和4900万吨。

过去几年4月USDA月报对行情的影响