- 小

- 中

- 大

- 超大

最近两周令人眩晕的市场行情,让整个华尔街如临大敌。美股大幅跳水,跌势之猛、幅度之深超出多数人的预期,结果却又迅速反弹。债券收益率也是剧烈波动,先是下行,随后又强劲反弹。

在这种剧烈波动的时刻,投资者往往会寻找一些“压力信号”——比如借款人是否陷入困境、是否出现被动抛售和市场流动性枯竭。这些指标能揭示市场下一步的走向,也能初步判断本轮抛售潮是否已经波及实体经济。

以下是市场动荡时期值得重点关注的几个最新的“黑天鹅”信号:

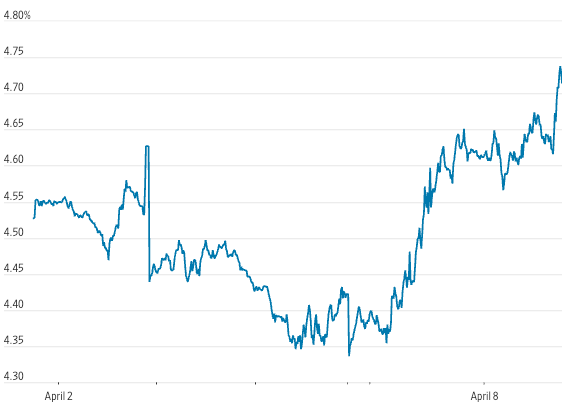

一、30年期美债继续抛售

在华尔街,国债收益率被称为“无风险利率”。一旦市场紧张,投资者通常会涌入国债避险,拉低收益率。

但最近情况发生了逆转。对通胀的担忧、经济滞胀可能性升温、风险交易的集中平仓,让这个所谓的“无风险利率”反而大幅上行。避风港越来越少,资金开始无处可躲。

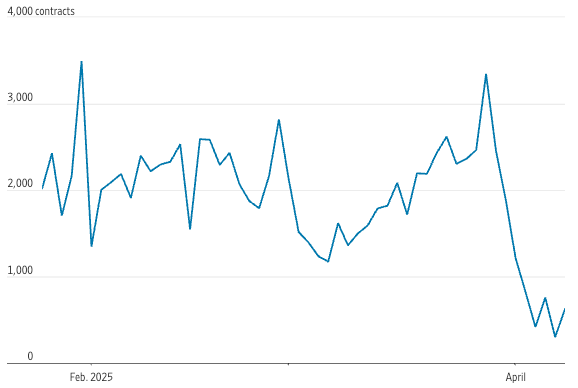

二、高收益债保险需求暴增

投资者正疯狂为高收益债(垃圾债)寻找避险工具。芝加哥期权交易所的数据显示,追踪高收益债的主要ETF——iShares iBoxx美元高收益公司债ETF,其看跌期权交易量在近日飙升至有记录以来的最高点。

波士顿资管机构GMO的投资组合经理本·因克(Ben Inker)表示:“这种不确定性让企业根本无法做出合理决策,这才是目前经济中最致命的部分。”

他说,美国许多公司的破产风险正在上升。

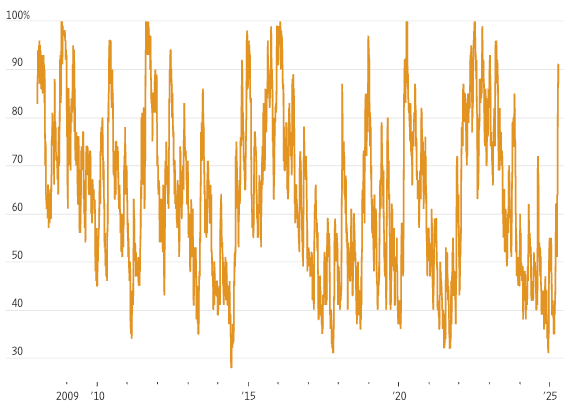

三、债市逼近“投降时刻”

从一个指标来看,高收益债市场正接近“投降式抛售”临界点——也就是价格跌到一定程度后,触发更剧烈的恐慌抛售,形成恶性循环,难以停止。

Barclays的高收益债“投降指数”自3月底以来飙升34个百分点,达到91%,为2023年10月以来最高水平——当时也是因为通胀担忧导致美债收益率暴涨。

该指标一旦达到100%,意味着市场全面崩溃。本世纪至今仅出现过五次这种情况:2008-09年金融危机、2011年欧债危机、2016年油价暴跌、2020年疫情爆发初期、以及2022年利率大幅上升时期。

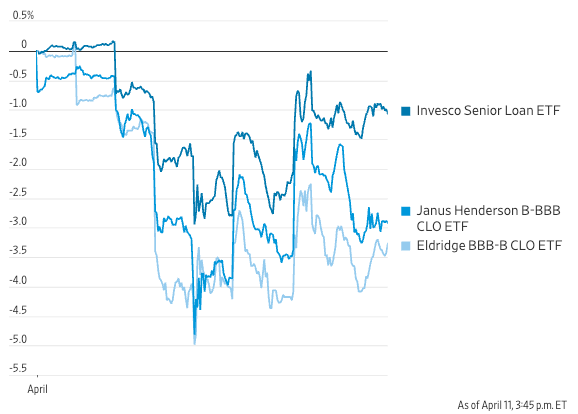

四、贷款基金资金出逃

过去几年随着利率上行,投资者热衷于购买浮动利率的公司贷款基金。但如今,资金开始迅速撤离。

根据摩根大通的研究,仅在4月4日当天,就有13亿美元流出这类ETF,创下历史最大单日净流出纪录。

Invesco管理的一支杠杆贷款ETF本月下跌约1%。更令人担忧的是,Janus Henderson和Eldridge Capital Management两家机构所管理的CLO(担保贷款债券)基金跌幅已接近3%。

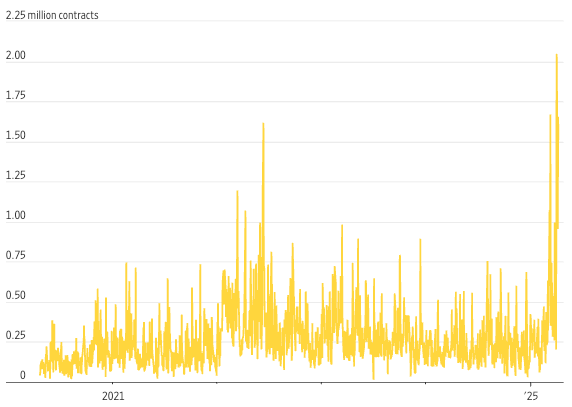

五、期货市场流动性骤降

早在特朗普于4月2日宣布全面关税计划前,关键的期货市场交易状况就已变得紧张。金融科技公司Quantitative Brokers的数据显示,CME集团旗下的10年期美债期货和E-mini标普500指数期货的市场流动性明显枯竭。

“这种情况非常罕见。”该公司首席科学家罗伯特·阿尔姆格伦(Robert Almgren)表示,“上一次出现如此严重的流动性危机,还是在2020年初新冠疫情爆发时。”

这可能是市场进一步动荡的前兆。期货合约不仅用于投机,也用于对冲系统性风险。但当做市商在高波动时期撤出报价时,市场结构就会变得脆弱,一旦下一个冲击来临,可能根本扛不住。