- 小

- 中

- 大

- 超大

【导语】近期美国对中国输美商品征收对等关税,经过多次加码后,对等关税税率已达125%,中国对原产于美国的进口商品的加征关税税率也提高至125%,贸易摩擦进一步升级。此次中美互加关税,短期对烧碱市场有一定利空,在国内市场供大于求的格局下,市场将面临更多挑战。

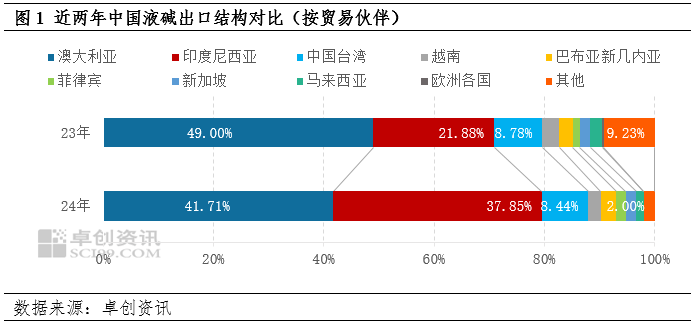

烧碱直接出口美国数量有限,但日韩或将挤占中国出口份额

从中国烧碱出口结构情况来看,国内液碱主要出口地区是澳大利亚、印度尼西亚、越南等地区,销往美国液碱份额较小,以2024年为例,2024年中国出口总量为307.46万干吨,其中出口至美国的烧碱仅0.33万干吨,占中国年度出口量307万吨的0.11%,关税增加对烧碱直接出口美国影响较小。

然而,作为中国烧碱出口的主要竞争者日本及韩国,其出口受影响较大。根据卓创资讯市场调研,日韩2024年烧碱出口总量约150.5万干吨,其中约11%出口至美国,由于关税问题,原出口至美国的液碱量或将转移至澳大利亚及东南亚,对中国烧碱出口有较大的利空影响。但因关税延期90天,后续具体落地仍存较大不确定性,对烧碱利空影响或将减弱。

加征关税对氯碱终端需求略有影响,进而使得烧碱需求小幅减少

烧碱及液氯作为国民经济基础化工原材料,属于化工产业链前端产品,是众多化学品的原材料,加征关税对烧碱及液氯终端需求有一定影响。

从烧碱下游情况来看,受影响的主要是金属冶炼行业、印染纺织行业、新能源行业及部分精细化工品,终端需求出口或受一定影响,烧碱直接下游需求或略有减少。

从金属冶炼来看,烧碱的终端下游主要是铝产品,根据市场反馈,加征关税对铝产品进出口的冲击在可控范围内,对国内市场短期存在扰动,但国内铝产业结构暂无结构性矛盾,可以消纳掉本轮冲击。就铝价格而言,短期存在下降走势,中长期延续良性预期不变。因此就氧化铝产业链来看,加征关税从氧化铝行业来看,对烧碱需求量的干扰不大。

从印染纺织行业来看,虽印染及粘胶纤维的终端下游纺织品出口较多,但印染纺织行业仅部分染料及粘胶纤维耗碱,粘胶纤维的主要下游是人棉纱,其相关纺织成品出口美国比例较低,加征关税将少量减少粘胶纤维需求,但对市场影响有限,进而对烧碱影响程度进一步削弱。

从新能源行业来看,加征关税主要是影响终端锂电池及汽车出口,导致其对氢氧化锂、磷酸铁锂及三元材料前驱体等原材料的需求,进一步传导来看,预计部分新能源企业存在减产情况,对烧碱用量略有减少,虽暂时无法测算具体减量,但随着产业链传导,影响烧碱需求量仍需一定时间,新能源行业短期对烧碱用量减少不多。

此外,部分精细化工品或受加征关税影响,需求略有减少,价格下降,但在行业未亏损或微亏的情况下,化工品开工负荷率预计下降不多,进而对烧碱用量影响不大。

从烧碱下游行业的情况来看,加征关税对烧碱市场的影响,随着产业链向上传导逐步削弱,烧碱需求量减少相对有限。

此外,从液氯的相关下游情况来看,虽部分消毒剂、塑料制品及化工品受加征关税影响,价格较低,甚至部分小型化工品存在减产的情况,但液氯仍有刚需支撑,对烧碱生产影响不大,烧碱供应仍维持相对充足的水平。

综合市场情况来看,因烧碱属于产业链原材料,加征关税对其直接影响不大,其终端产品或有一定影响,或将导致烧碱需求小幅减少,此外,液氯终端下游受其影响需求减少,导致液氯价格偏低位运行,但并未影响到烧碱生产,烧碱供应仍相对充足。

产业链终端产品价格短期存下降预期,或将进一步压低液碱价格

从产业链价值传导来看,受加征关税影响,终端需求略有减少,或将导致烧碱下游产品价格短期下降,盈利减少,进而对原材料成本控制严格,导致其对烧碱采购价格较为敏感,带动烧碱价格下降。

此外,烧碱及其部分相关产品属于期货品种,资金对其相对敏感,存在避险情绪,氧化铝、纸浆等期货品种价格下跌,或影响现货成交价格,进而影响烧碱价格。而对烧碱期货来看,其期货价格也有下跌,对部分现货成交价格存在短期利空影响。

总结:加征关税对烧碱市场存一定利空影响,但相对有限

综合来看,加征关税一方面会影响烧碱出口市场情况,对烧碱局部区域存在利空影响,另一方面,部分耗碱产品价格或有下跌,对烧碱采购价格控制严格,部分耗碱产品甚至存在小幅减产概率,烧碱用量略有减少。目前此次加征关税更多的还是从情绪对烧碱市场存在一定干扰,但因烧碱市场及其主要下游产业链大多以内需为主,出口依赖度较低,此次关税政策调整影响相对有限。烧碱价格近期下降仍主要受其自身供应相对充足影响。