- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

投资者历来对美国政府停摆的消息反应平淡,但这次至少存在一个重大差异,可能引发更强烈的市场反应。

白宫行政管理与预算局在周三的一份备忘录指示联邦机构,若未能达成协议避免停摆,需为部分联邦雇员制定“强制裁员计划”。受影响对象包括当前缺乏资金或其他外部资金来源的项目雇员,从事“不符合总统优先事项”项目的员工也面临风险。

白宫的大规模裁员威胁与以往停摆情形大相径庭。过去非核心联邦员工通常被安排无薪休假,但总能在拨款法案通过后返岗并获补发工资。

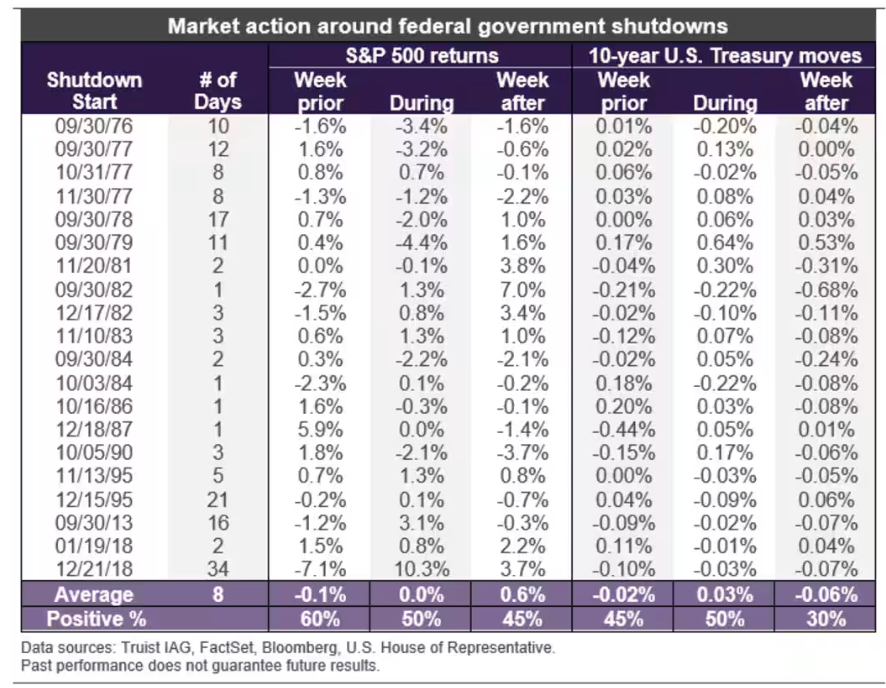

历史数据显示政府停摆对股债市场影响有限。Truist咨询公司首席市场策略师基思·勒纳( Keith Lerner )统计过去20次停摆期间市场表现,发现标普500指数在政府关门期间平均波动近乎为零,重启后往往上涨。美国国债收益率在停摆期间小幅上升,但之后通常回落(债券收益率与价格走势相反)。

更长的停摆期也未见引发更强市场反应。2018年底政府停摆逾30天,当时处于首个任期的特朗普与民主党磋商协议,这并没有阻止标普500指数上涨超过10%,当时市场正从贸易政策导致的抛售中反弹。

CFRA首席投资策略师萨姆·斯托瓦尔(Sam Stovall)接受MarketWatch采访时称:“需回溯至1970年代才能找到政府停摆10天以上且标普500指数跌幅超1%的案例。”

杰富瑞团队警告,本次特朗普拒绝与民主党谈判,停摆可能持续更久。政府定于10月1日停摆,除非两党达成协议。众议院日程显示议员10月初休会,意味着除非情况有变,最早10月7日才能表决方案。

Strategas政策分析团队认为,民主党似乎认定政府停摆更有利于延长《平价医疗法案》补贴。加密货币预测市场Polymarket显示停摆预期概率近期突破80%。

全美保险公司首席市场策略师马克·哈克特(Mark Hackett)表示,即使白宫落实裁员威胁,停摆冲击经济引发股市持续抛售的可能性仍低。联邦就业岗位全年持续下降,投资者迄今基本未予关注。

今夏劳动力市场放缓迹象曾短暂扰动市场,但周四最新经济数据暗示经济可能重新加速:二季度GDP增速上修至3.8%,亚特兰大联储GDPNow模型预测三季度增长3.3%。哈克特称:“当前经济背景下,除非停摆持久化(这非我们基准预测),总体影响应有限。”

2025年美国经济始终展现韧性,劳动力市场放缓的同时,企业投资与总体活动保持强劲。虽有人担忧特朗普关税损害经济,但目前影响可控。

杰富瑞团队指出若干细节可能使市场与经济前景复杂化:若10月政府停摆,将是美国史上第五次影响所有联邦机构的全面停摆。以往多为部分停摆,通过有限拨款维持部分机构运行。

该团队称全面停摆若持续,可能延迟联邦承包商付款、拖慢审批流程、打击消费者与企业信心。若医疗保费税收抵免未能延期(民主党核心诉求之一),部分美国人保费上涨可能影响非必需消费与医疗类股。

杰富瑞补充道,联邦机构未在停摆前更新应急计划,进一步增加不确定性。即便全面停摆,社保医保支付等特定服务仍不间断(邮局因自筹资金照常运营),美军与海关边境保护人员也继续在岗。

股市高估值与投资者重估美联储大幅降息的可能性,在本周持续压制市场。CFRA斯托瓦尔表示:“总可能因未预见事件或低估已知风险导致重大市场下跌。”

总而言之,美国政府停摆可能出乎投资者意料,但目前发生概率仍低。