- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

如果说2025年让投资者学到了什么,那就是市场能够承受打击并持续走高——无论如何都是如此。尽管自特朗普重返白宫以来,这一年似乎充满了无尽的政策反复冲击,但美国股市仍有望以出人意料的强劲表现收官。

如今,投资者正将注意力转向2026年——这是当前总统任期内的一个中期选举年,而中期选举年素来不以风平浪静著称。

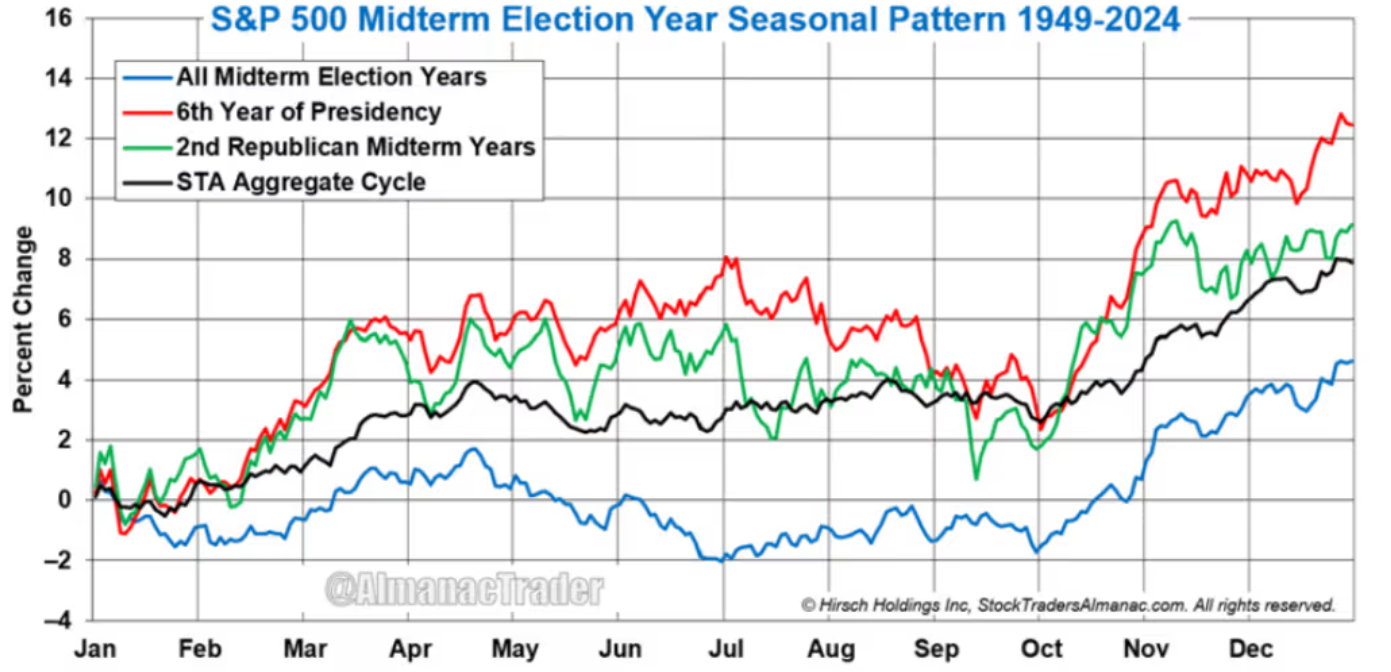

从历史上看,中期选举年,即总统任期第二年的股市表现,往往是四年总统任期周期中最弱的。自1948年以来,标普500指数在中期选举年的平均涨幅仅为4.6%,且只有58%的时间录得正回报。相比之下,根据Ned Davis Research汇编的数据,选举前的年份,即总统任期第三年,历史上是这四年周期中最强劲的时期,平均涨幅约为17.2%。

但即将到来的中期选举年可能不会遵循这一剧本。

赫希控股公司(Hirsch Holdings)首席执行官兼《股票交易员年鉴》(Stock Trader’s Almanac)主编杰弗里·赫希(Jeffrey Hirsch)指出,总统第二任期的中期选举年往往对股市更为有利。

在总统第二任期的中期选举年,情况往往略好一些。赫希数十年来一直在追踪和完善市场季节性与历史趋势,他表示,自1949年以来,总统任期的第六年,即总统第二任期的中期选举年,标普500指数的年平均涨幅约为8%至12%。特朗普的第二任期始于1月,他也因此成为自格罗弗·克利夫兰(Grover Cleveland)以来首位两度担任总统但任期不连续的美国总统。

这一历史规律也支撑着赫希对2026年的基本预测:他在接受MarketWatch电话采访时表示,他预计通胀担忧“持续存在但不会加剧”,特朗普的政策变化将带来“复杂但积极的结果”,新任美联储主席将实现“无缝过渡”,劳动力市场保持“相对稳定”,同时人工智能热潮继续推进。

可以肯定的是,其中许多相同的力量今年也助推了市场上涨,因为投资者成功爬升了一些人所称的“忧虑之墙”,包括Fundstrat的汤姆·李(Tom Lee)。

投资者今年大部分时间都在担忧特朗普全面且不断变化的关税政策是否会引发全球贸易战、刺激通胀或使全球最大经济体陷入衰退。然而,这些担忧尚未完全成为现实。尽管投资者仍在等待最高法院关于大部分关税是否成立的裁决,但除了特朗普自称的“解放日”关税宣布后在4月引发股市短暂波动外,市场对其他大部分担忧不以为意。

在赫希看来,4月份的猛烈抛售实际上提前释放了中期选举年通常出现的大部分股市疲软,而特朗普的其他政策对股市仍是提振——放松监管和减税政策抵消了关税给华尔街带来的波动。

2026年的逢低买入机会?

历史还表明,中期选举前的时期往往为股市提供了潜在的买入机会。

自1934年以来,标普500指数在中期选举前或期间从峰值到谷底的跌幅约为21%。克拉克资本管理集团(Clark Capital Management Group)首席投资官肖恩·克拉克(Sean Clark)表示:“市场通常在中期选举日期前12个月内开始一轮相当不错的回调,而股价通常在此之前触底。”

让人欣慰的是,2026年中期选举前的任何波动都应为之后的强劲反弹奠定基础——从总统周期第二年的中期选举低点到第三年的高点,平均涨幅接近46%。

“因此,在下跌过程中将有机会获得很多阿尔法收益,然后在回升过程中可能获得很多回报,”克拉克周三在电话采访中对MarketWatch表示。

华尔街顶级策略师现在普遍预计美国股市可能在2026年再创强劲表现,因为牛市的下一个阶段可能仍有上行空间。根据MarketWatch最近对至少14家主要投资银行和研究机构的调查,他们的预测显示,华尔街对标普500指数的年终目标中位数为7500点——较周四6800点以上的水平上涨逾10%。

许多人指出,对强劲盈利增长的预期、与人工智能相关的资本支出激增以及财政支持(包括来自特朗普的“大而美法案”)是市场在2026年能够继续攀升的原因。这些策略师也淡化了人们对高昂的人工智能估值和科技泡沫可能性的担忧,认为这些只是暂时的波动,而非对更广泛股市的根本威胁。

但其他人则持不同看法,一些策略师担心,大型科技股估值过高、挥之不去的通胀担忧,以及下任美联储主席人选和央行独立性的不确定性,可能会限制涨幅,并使市场更容易突然受挫。

Tanglewood宏观经济学投资策略师汤姆·布鲁斯(Tom Bruce )表示,人工智能相关股票从长期来看可能是不错的投资,但短期内可能会出现一些“非理性繁荣”,这正是该行业2025年的表现。

“我一直担心人工智能可能会进入泡沫状态,”布鲁斯周三在电话中告诉MarketWatch。“这不是因为它缺乏价值,而是在以往的市场泡沫案例中,它们往往起源于这种你不知道如何估值的新技术。这使得它成为泡沫的主要候选对象,无论其长期潜力如何。”