- 小

- 中

- 大

- 超大

本应是华尔街“丰收之年”的2026年,如今投资者只能祈祷能够避免因能源价格的历史性暴涨而引发全球衰退。

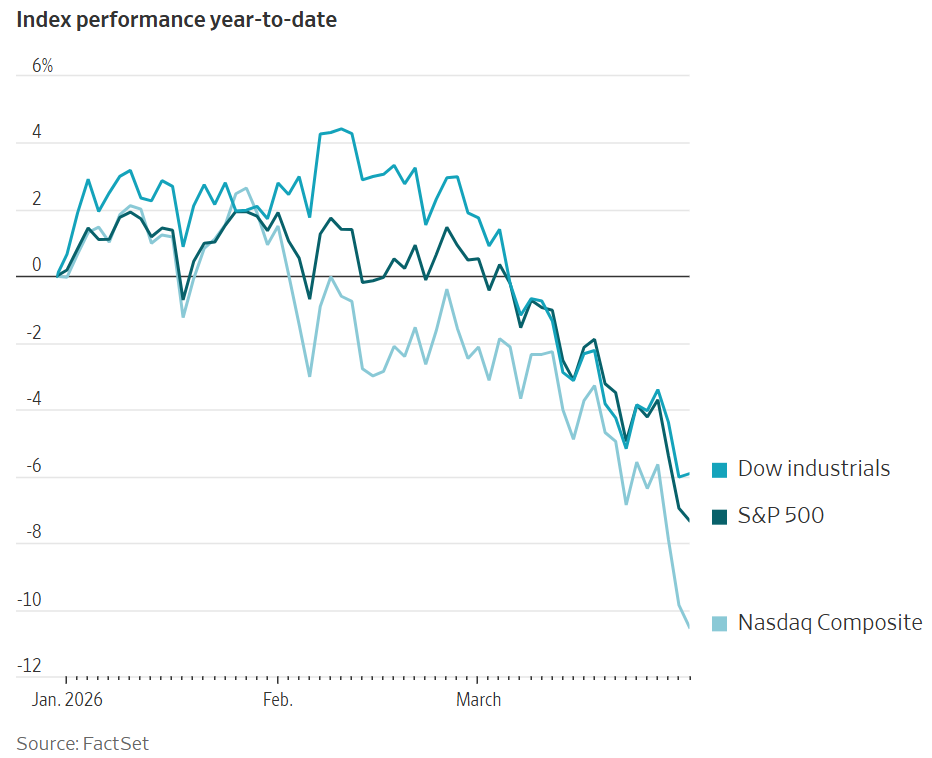

美国股市有望迎来近四年来最糟糕的季度。以科技股为主的纳斯达克综合指数在3月26日跌入调整区间,意味着该指数较近期的高点下跌了10%。一天后,道琼斯工业平均指数(作为实体经济的代表)也随之下跌。

回顾去年12月,经济增长呈加速之势,美联储看似准备继续降息,市场也克服了美国与国际贸易伙伴之间的不确定性。种种迹象表明,美国股市有可能迎来两位数的回报,投资者进入2026年时信心十足,认为此轮涨势将带动许多未参与大型科技股、英伟达(NVDA)以及人工智能热潮的股票一同上涨。

“我们当时有一个完美的市场背景,所有的因素都在朝着好的方向发展,”Piper Sandler首席投资策略师兼投资组合策略负责人Michael Kantrowitz表示。“然后这一切戛然而止。”

今年前两个月,市场还显现出一些积极的迹象。尽管一些科技股停滞不前,投资者开始涌向市场上被低估的领域,受到低估值和经济回暖的吸引。

然而,也有一些隐忧出现。人们担心人工智能可能颠覆软件等行业,这导致曾经火热的行业股票下跌。许多投资者也在密切关注私人信贷市场,寻找潜在裂痕。但总体来看,美国股市依旧在缓慢攀升。

但是,改变局面的却是中东战争。自2月28日美国和以色列对伊朗发起一系列空袭以来,油价飙升了55%,黄金价格下跌,债券收益率急剧上升。标普500指数已抹去过去七个月的所有涨幅。

3月,市场确实经历了一次许多投资者预见到的广泛扩展,但并不是大家所希望的方向。截至本周一,标普500指数的11个板块中有10个板块在本月下跌,跌幅平均为8.3%。唯一上涨的板块是能源。

这场战争推高了油价,打乱了包括铝和尿素等重要商品的供应链。这使得通胀上升的预期重新浮出水面,并推翻了美联储将在今年降息的市场预期。战争爆发前,交易员曾预计美联储在今年年底前降息的概率接近80%,如今,这一概率已降至不到2%。

战争初期,股市的跌幅相对温和,反映出市场普遍预期霍尔木兹海峡的石油出口中断不会持续太久。但随着冲突进入第二个月,华尔街不得不面对更加阴暗的局面。

“如果长期冲突意味着我们无法从海湾地区获得更多石油,我们肯定会迎来全球衰退,”摩根资产管理首席市场策略师David Kelly表示。“但我认为美国政府和伊朗双方在某个阶段都会想找到一条出口。”

随着3月下旬股市下跌加速,那些原本希望债券组合能够提供对冲的投资者也未能获得多少安慰。自去年4月关税风波以来最惨烈的美债抛售意味着,传统的60%股票和40%债券的组合表现几乎与单独持有股票一样糟糕。

贝莱德首席执行官拉里·芬克(Larry Fink)上周对伊朗冲突的高风险发出了警告。芬克在接受BBC采访时表示,如果伊朗在战争后重新加入全球贸易体系,那么其供应将增加并有助于稳定全球能源价格。但如果德黑兰仍是威胁,他担心油价将长期维持在每桶100美元以上。

“每桶40美元的油价意味着充足和增长,”芬克说道。“而另一个结果则可能是导致严重的经济衰退。”

根据一些衡量标准,股市仍保持相对坚实的基础:分析师预计,标普500指数公司2026年第一季度的盈利将连续第六个季度实现两位数增长。一些投资者也对股市在这种局势下表现得并没有更糟感到印象深刻。

尽管如此,市场的压力正在增加,交易员发现比起战争初期的情形,现如今他们很难像以前那样漠视冲突——过去市场似乎遵循了TACO模式(“特朗普总是退缩”的模式),这一模式源自去年4月的关税风波。

“尽管大家都希望TACO模式再次发生,但现在看来,人们越来越意识到,如今想要走TACO的路需要双方共同参与,”Unlimited Funds首席执行官Bob Elliott在上周日向客户写道。

投资者现在正密切关注美国经济的韧性,尽管就业市场疲软,但经济的抗压能力仍让人印象深刻。然而,油价冲击可能拖累经济增长,抬高消费者和企业的能源成本。

“主要风险在于,我们本来就面临一个进入2026年第一季度时略显摇摆的经济,”TS Lombard首席经济学家Steven Blitz表示。“现在,你又给它加上了能源税。”

近期的市场波动造就了一些赢家——标普500指数能源板块的股票今年上涨了39%,预计将创下历史上最佳季度表现。其他“资产密集型”行业,如材料行业,也表现出色,因为投资者在寻找那些难以被人工智能颠覆的公司。

许多分析师仍坚持他们的最初目标,即未来一年股市将温和上涨。但这些预测是建立在中东冲突相对短暂、且对全球经济的影响仍是可控的假设基础上的。

这场战争意味着,交易员和基金经理已比以往更加专注于屏幕前。他们密切关注新闻头条和特朗普的社交媒体账户,时刻准备在市场突变时取消订单。

“这是一个单变量市场,”Kantrowitz说道。“如果油价不下跌,市场就不会上涨——就这么简单。”