- 小

- 中

- 大

- 超大

美国银行首席投资策略师迈克尔・哈特内特(Michael Hartnett)表示,在全球地缘政治与宏观经济动荡的背景下,投资者未来几年应大举涌入大宗商品市场。

这位策略师写道,在本世纪20年代剩余时间里,大宗商品将取代股票,成为“非债类”交易的最大赢家,投资者将借此对冲风险、通胀与美元走弱压力。而财政过度扩张意味着未来几年“国债更可能出现熊市反弹,而非真正牛市”。

中东战争与人工智能竞赛已让供应链备受关注,各国政府一方面试图遏制能源及其他大宗商品价格飙升对企业和消费者的冲击,另一方面也在全力保障稀土等对制造业与科技至关重要的关键矿产供应。

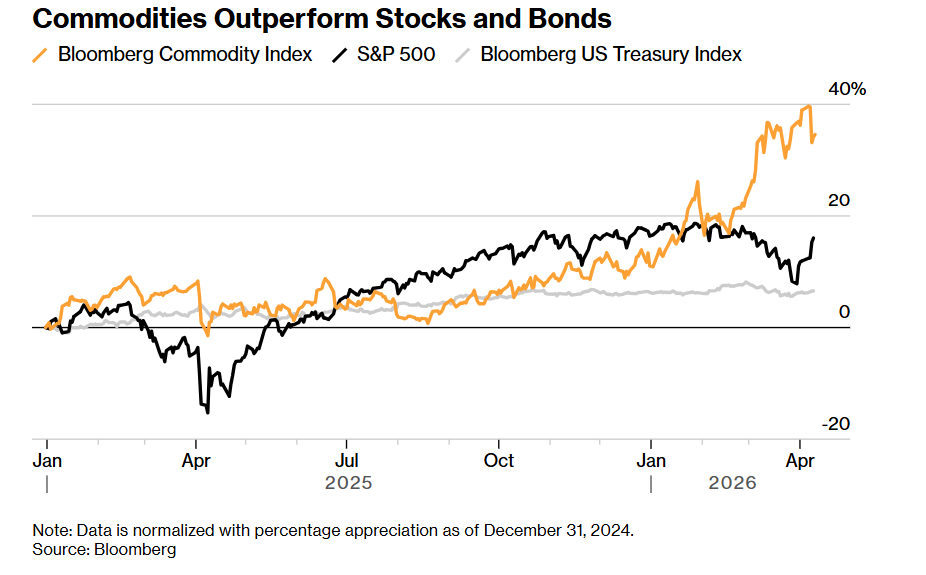

自2025年初以来,彭博大宗商品指数已累计上涨35%,涨幅是同期标普500指数的两倍以上,而美国国债收益率涨幅不足7%。尤其是原油,在伊朗因战争爆发封锁霍尔木兹海峡大部分航运后年内大幅走高;黄金、白银、铜等金属也早已受益于央行购金与AI基建热潮。

哈特内特认为,本世纪20年代后半程的核心赢家将是大宗商品而非美元,国际及小盘股而非美国大盘股。他表示,当前地缘政治的核心驱动力正是“垄断大宗商品的需求”。“谁掌握芯片、稀土、矿产、石油,谁就能赢得AI战争。”

美银短期策略:收益率曲线陡峭化、中国科技、消费与芯片股

短期内,美银团队看好收益率曲线陡峭化交易,原因是市场已逐步消化央行加息结束的预期;同时看好中美关系缓和背景下的中国科技股。

该行同时建议做多消费股与芯片股,以把握政客聚焦生活成本,以及超大规模数据中心运营商持续支出的机会。哈特内特补充称,只要这些企业“在AI资本开支军备竞赛中更愿意举债、裁员,也绝不退缩”,相关机会就依然成立。

他表示,股市今年有望迎来创纪录的资金流入,在政策制定者眼中,市场已处于“大而不能倒”的状态。自全球金融危机以来,政府政策行动多次扭转“华尔街熊市与调整行情”。今年迄今股票市场已流入2750亿美元,哈特内特认为这一趋势将持续,除非出现美元或债券崩盘、重大信用事件等系统性政策失败。

黄金短期受挫,机构一致看好其重返高位

包括澳新银行、高盛集团在内的多家机构认为,即便中东战争扰乱市场,黄金长期来看仍有望反弹。

各机构分析师表示,央行强劲需求、持续地缘不确定性、美联储降息预期以及资产去美元化,都是长期乐观的理由。

自2月美以对伊朗发动战争爆发以来,金价从1月份每盎司超5500美元的历史高点回落近10%。美债收益率上行、美元走强,叠加冲突带来的市场波动,促使部分投资者变现持币。

但分析师预计黄金价格终将回升。澳新银行分析师索尼・库马里(Soni Kumari)与丹尼尔・海因斯(Daniel Hynes)周五在报告中写道:“随着增长与通胀的宏观组合恶化,央行将重启降息。”该行维持年底金价5800美元/盎司的目标不变。

澳新银行同时指出,央行购金仍将是关键支撑,预计2026年官方购金量约850吨。

在此之前,高盛与加拿大皇家银行资本市场已于3月初发布类似看涨观点。高盛维持5400美元/盎司的目标价,理由是央行持续购金,且美联储今年有望降息50个基点。

高盛分析师莉娜・托马斯(Lina Thomas)与丹・斯特鲁延(Daan Struyven)在3月31日报告中称,若霍尔木兹海峡航运持续受阻,黄金短期内仍面临“战术性下行风险”。

但该行同时表示,长期冲突可能加速资金撤离传统西方资产,推动全球多元化配置,从而在长期支撑金价。