- 小

- 中

- 大

- 超大

中东局势升级以来,黄金走势并未体现其传统避险属性。自美国联手以色列对伊朗展开打击以来,金价累计回落接近四分之一。不过,巴克莱(Barclays)认为,这一轮调整已接近合理区间,价格正逼近其测算的每盎司4150美元公允水平,后续反弹具备条件。

在这一判断基础上,巴克莱跨资产研究团队建议关注相关矿业公司股票,包括Endeavour Mining(EDV)、Hochschild Mining(HOC)、Fresnillo(FRES)、Newmont(NEM)以及Agnico Eagle Mines(AEM)。

由Lefteris Farmakis与Themistoklis Fiotakis牵头的研究团队在周一发布报告,对本轮金价走弱进行了拆解。报告指出,美元走强、股市对风险资金的吸引力上升,以及市场持仓过于集中,这些因素共同放大了抛售的幅度与节奏。

该团队判断,上述影响主要属于阶段性扰动,并非长期趋势。黄金的核心支撑逻辑仍然存在,包括持续的通胀压力、政策不确定性以及各国央行推动储备多元化的需求。一旦地缘政治紧张程度下降,这些因素将重新主导价格走势。

巴克莱维持对未来两年的金价预测不变,预计2026年与2027年分别达到每盎司4791美元和4900美元。但报告也提示,短期内价格仍可能围绕当前水平出现一定幅度的下行波动。

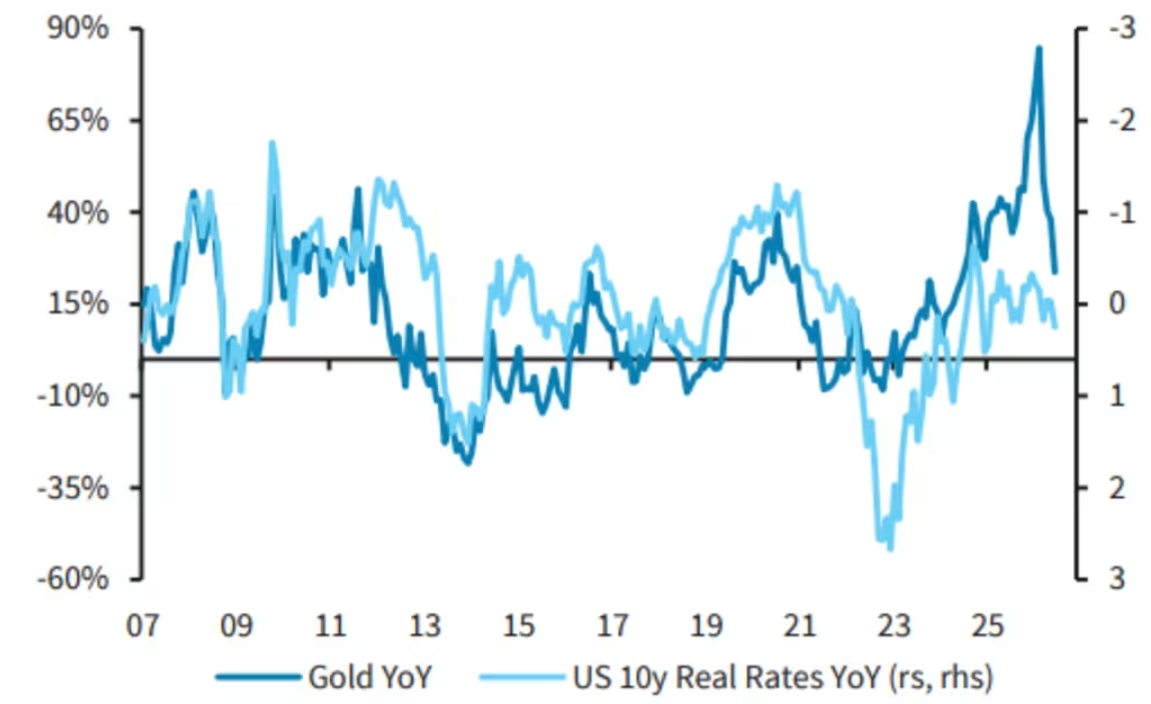

从模型测算来看,通胀每上升1个百分点,通常可推动金价上涨约5%。因此,近期由能源冲击带来的通胀压力,本应对黄金形成支撑。

不过,从今年1月高点到6月低点约26%的跌幅,反映了多重因素的共同作用,包括实际利率(即债券收益率与通胀之差)回升、市场逐步排除2026年美联储降息预期,以及股市上涨在短期内分流了资金。

巴克莱测算认为,美元指数的快速上行以及标普500指数约10%的涨幅,本身就对应黄金价格约10%的下跌空间;其余跌幅则主要来自拥挤交易与杠杆头寸的集中平仓。

此外,俄罗斯与土耳其央行为支撑本国货币(卢布和里拉)而进行的黄金抛售,也对市场形成额外压力。

报告强调,真正决定黄金长期走势的因素——美国消费者价格通胀与全球央行购金——属于“缓慢变化变量”,其影响需要时间累积。这也解释了为何自伊朗危机爆发以来,这些因素尚未对金价形成明显支撑。

巴克莱预计,未来一段时间内,美元可能重新走弱,央行购金行为将恢复稳定节奏,同时能源价格上涨将继续对通胀形成上行推动,这些变化将逐步改善黄金的基本面。

报告指出:

“尽管近期价格剧烈波动,但如果有一个时期黄金应该溢价交易,那就是现在。”

基于上述判断,巴克莱将当前阶段视为布局黄金相关资产的窗口期,并重点推荐上述矿业公司作为受益标的。