- 小

- 中

- 大

- 超大

【近日LPG市场大事】

1. 全国261家液化气生产企业,液化气商品量总量为51.96万吨左右

据隆众资讯数据显示,截至7月27日当周,全国261家液化气生产企业,液化气商品量总量为51.96万吨左右,周环比增3.12%。周内,东北两家炼厂装置停工,西北一家生产企业供应大减,山东两家以及华南一家炼厂装置开工,因此本周国内供应回升。下周,东北两家炼厂或装置恢复,华北一家炼厂装置开工,供应或有小增。当周,中国液化气样本企业产销率102%,环比增加3个百分点。

2. 奥地利石油天然气公司(OMV):从2026年开始,将在未来十年内每年购买多达100万吨液化天然气

奥地利石油天然气公司(OMV)称,从2026年开始,将在未来十年内每年购买多达100万吨液化天然气(LNG)。下奥地利天然气发现有2800万桶当量油气储量潜力。

3. 昨日8月份沙特CP预期,丙烷461美元/吨

据隆众数据显示,昨日8月份沙特CP预期,丙烷461美元/吨,较上一交易日涨4美元/吨;丁烷446美元/吨,较上一交易日跌1美元/吨。9月份沙特CP预期,两烷498美元/吨,较上一交易日涨15美元吨;丁烷483美元/吨,较上一交易日涨10美元/吨。

【LPG期货产业链一览】

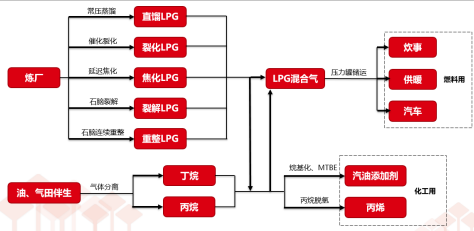

据华泰期货研报,液化石油气在产业链中所处位置,大致可以由下图所示:

基础概念

液化石油气(英文名称 LPG:Liquefied Petroleum Gas)是一种在提炼原油时生产出来的或从石油或天然气开采过程挥发出的气体。

成分

液化石油气的主要成分是丙烷与丁烷,并可能含有少量丙烯、丁烯组成的碳氢化合物。在实际应用中,液化石油气有两种存在形式:一种是纯气,即气体(基本上)仅含有丙烷或者丁烷的单一成分;另一种是混气,即以丙烷、丁烷为主并混有少量烯烃的混合物形式。值得一提的是,国际上LPG 以纯气形式为主,而在我国LPG 更多以混气形式存在。

用途

液化石油气的用途主要有两大方向:燃料与化工。对于燃料这一用途,如前文所提,液化石油气依靠其热值高与清洁环保的特点成为一种出色的燃料,在实际应用中常作为炊事、供暖、汽车等终端的热量来源,一般燃料用的 LPG 为混气,用户对品质的要求相对没有那么高;就化工用途而言,液化石油气主要被用作生产丙烯和汽油添加剂的原料,与石脑油间具有相互替代的关系。在实际应用中化工用混气比例小,对品质有特殊要求。

【LPG现货市场概况】

据隆众资讯报道,昨日华南液化气市场涨势有所收窄,下游库存偏高入市能力下降,氛围有所转弱,成本上涨支撑仍在,且上游供应无压且潮汕受台风影响继续停出,今日市场仍有小涨预期。

【期货市场概况】

截至7月28日15点收盘,大商所LPG期货合约全线上涨。其中主力合约pg2309收盘为4138元/吨,涨幅为4.57%,合约持仓量今日增加1312手至14.00万手。

【LPG基差分析】

据金十期货APP基差日历,今日LPG期货主力合约pg2309期价基差为42元/吨,较上一交易日有所下降,基差率从4.5%降至1%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:液化石油气(LPG)期货主力合约今日净持仓-22140手,处于净空头状态,较前一交易日的-23548手有所减少。前20席多头增持2105手,前20席空头增持830手。其中,位列前五多空共增仓2641手,其中多头增仓4294手,空头减仓1653手。

值得注意的是,多空排名前20机构当中,有1席进行了空转多的操作,有1席进行了多转空的操作。华泰期货在增持多单825手同时减持空单1226手。方正中期期货在减持多单166手同时增持空单1863手。

【机构研报对于LPG期货的深度解读】

华泰期货:需要关注存量装置开工&检修及新装置的投产情况(中性)

对于即将公布的8月CP价格,预计相比7月显著抬升,但具体幅度将成为短期的一个重要信号。如果CP价格大幅上涨,将较快传递到国内现货市场。但丙烷成本回升也对于下游PDH装置利润存在不利影响,需要关注存量装置开工&检修及新装置的投产情况。

中泰期货:预计期价小幅走强为主,可考虑轻仓试多(看多)

LPG近期出现补涨行情,走势较强,但仍面临高库存,低需求的局面。LPG的上行更多的是受成本影响的被动上涨,基本面并没有突出的利多因素。现阶段,基本面正处于淡季季节性预期兑现,交易旺季还为时尚早的阶段。LPG的交易逻辑仍以成本定价为主,化工需求改善也将一定程度上影响LPG价格。未来从成本端来看,国际原油价格持续震荡走高,美联储加息接近尾声,美元指数开始走弱,夏季出行旺需有望带动油价继续上行。从需求端来看,民用气需求依旧不温不火,下游多按需采购。化工终端需求出现好转,叠加生产低成本,调油市场、PDH开工率均有上行预期。整体而言,LPG成本带动进口量下降,进而带动现货价格走强,成本仍为核心驱动,预计期价小幅走强为主,可考虑轻仓试多。

银河期货:油价强势格局下,PG短期维持震荡偏强格局(看多)

海外成本预期上行,CP首行自月初上涨近50美金,8月CP交易价格在456美金/吨左右,进口利润偏低,PG现货估值偏低,支撑国内进口价格走强。油价强势格局下,海外成品油裂解走强,石脑油和丙烷等化工原料裂解仍偏弱运行。PG短期维持震荡偏强格局。

国投安信期货:盘面随现货端反弹而震荡偏强,但交割压力下在前高价位仍面临顶部压力(中性)

国际市场受采购增加而有所抬价,进口成本持续上升增强贸易商挺价情绪。同时国内近期供给端略有收缩对淡季市场形成一定支撑。后续国内化工需求增幅较不明显,淡季内市场上行驱动仍然偏弱。盘面随现货端反弹而震荡偏强,但交割压力下在前高价位仍面临顶部压力。

【未来关注的风险因素】

1. LPG 全球总体供需情况;

2. LPG 全球贸易情况;

3. CP 价格变动情况;

4. MB 价格变动情况;

5. FEI 价格变动情况;

6. 国际原油价格;

7. 炼厂库存情况;

8. 下游聚丙烯PP价格情况;

9. 炼厂检修情况等。