- 小

- 中

- 大

- 超大

有一种无形的力量在推动着今年最流行的期权交易——它让华尔街的专业人士和日间交易者都有能力用1美元的投资撬动1000美元的股票市值。

投资者在24小时内到期的交易合约(以“0DTE”命名,常被成为末日期权或零日期权)上进进出出,押注美股的每日波动,而前期投入的资金却比想象的要少。衍生品市场生态系统中的怪现象让这些“零日期权”看起来很便宜。

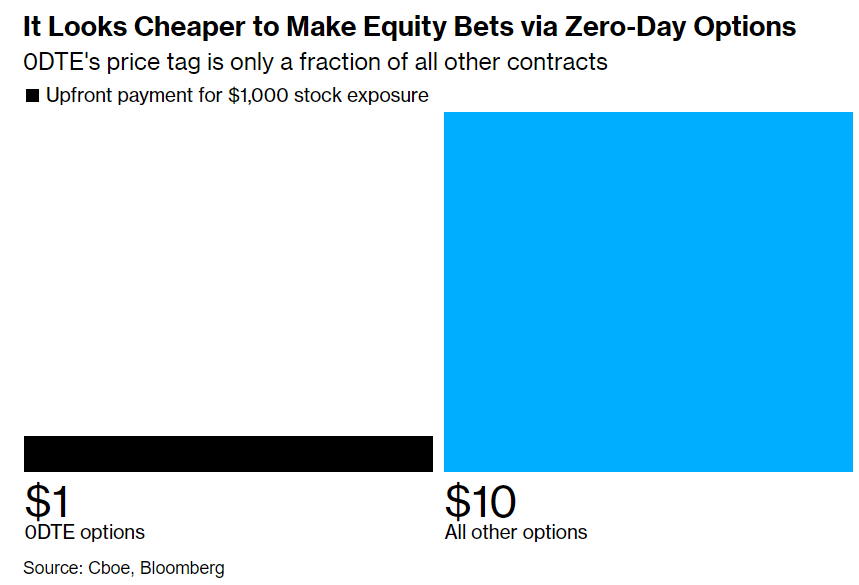

根据Cboe Global Markets编制的数据,标普500指数0DTE的名义交易量目前平均每天高达5160亿美元。然而,为其支付的实际金额或溢价仅为5.2亿美元。

换句话说,交易者在0DTE上每花1美元,就能获得1000美元的股票敞口。外媒对Cboe数据的分析表明,如果使用期限更长的衍生工具,他们需要花费10倍的资金才能获得相同的股票仓位。

难怪这些“零日期权”正迅速成为散户投资者大肆投机的热门工具。这也引发了摩根大通等公司的担忧,认为这种策略有可能加剧市场的波动性。

交易中的买家实际上是支付1美元来控制1000美元的股票,这些股票的价格走势决定了他们的收益,而且通常是以放大的方式。他们可能损失全部1美元投资,也可能获得丰厚利润。

交易中的超大杠杆源于衍生品的计算方式。合约到期时间越短,相关资产发生有利变动的时间就越短,因此其溢价通常较低。

Cboe高级衍生品分析师Jonathan Zaionz说:“0DTE期权有非常细致的使用案例,这在以前是不存在的。由于人们采取的是短期观点和/或用0DTE进行对冲,因此与长期策略相比,他们不需要支付那么多的时间溢价”。

自去年交易所将指数期权到期日扩大到每个工作日以来,权衡0DTE交易的风险和收益已成为华尔街的一种消遣方式,从而引发了交易活动的激增。

对于0DTE的忠实拥趸来说,所涉及的资金总额远低于头条新闻所显示的数额,这一事实本身就表明,错误仓位引发波动浪潮的可能性较低。

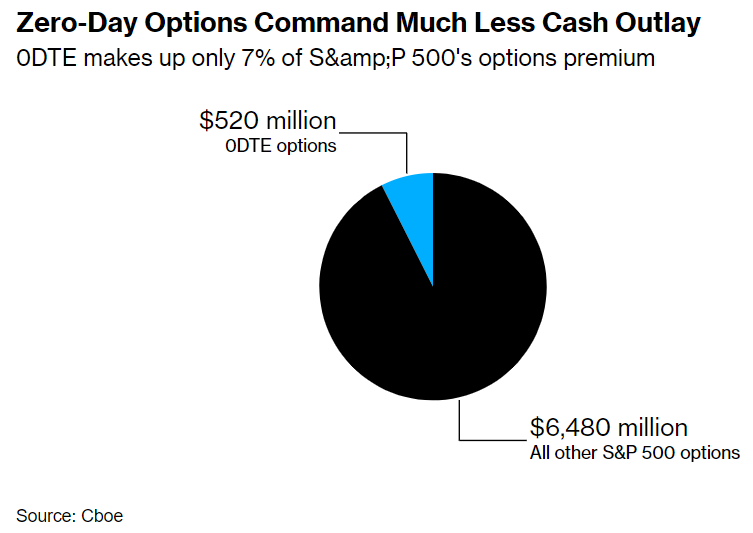

根据Cboe的数据,0DTE期权的名义交易量目前占标普500指数期权相关交易总量的44%,但其收费金额仅占与该指数挂钩的合约总支出的7%。

银集团波动性策略团队的Kieran Diamond认为,对0DTE可能威胁股市稳定的担忧被过分夸大了。

推动交易繁荣的是多元策略的激增,这些策略将看跌期权或看涨期权作为系统交易的一部分。虽然涉及的名义交易量巨大,但Diamond认为这些复合交易带来的风险有限,因为它们通常先卖出一个期权,然后再买回一个价外期权——在很大程度上相互抵消了对市场的影响。

Diamond说:“在研究如此短期的期权时,以标题名义数字说话是一种过于简化的方法”。

无论如何,在衍生品分析公司Asym 500的创始人Rocky Fishman等人看来,疯狂交易之外的小额投资表明,零日期权在很大程度上是一种纯粹的股票投机工具。