- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨多跌少,碳酸锂涨超5%,红枣涨近5%,菜油涨超3%,尿素、豆油涨近3%,棕榈、丁二烯橡胶(BR)、低硫燃料油(LU)涨超2%。跌幅方面,工业硅跌超1%。

资金流向:

截至10月13日15:00,国内期货主力合约资金流入方面,铁矿石2401流入6.37亿,橡胶2401流入2.42亿,菜油2401流入2.15亿;资金流出方面,沪深300 2310流出20.01亿,上证50 2310流出8.14亿,中证1000 2310流出7.51亿。

成交量:

截至10月13日15:00,国内期货主力合约成交方面,螺纹主力成交118.14万手,PTA主力成交114.95万手,豆粕主力成交113.43万手;国内期货主力合约持仓量方面,螺纹钢主力持仓191.05万手,豆粕主力持仓144.03万手,PTA主力持仓140.97万手。

板块指数方面:

文华商品指数收涨0.60%,国内期货主力合约涨多跌少。

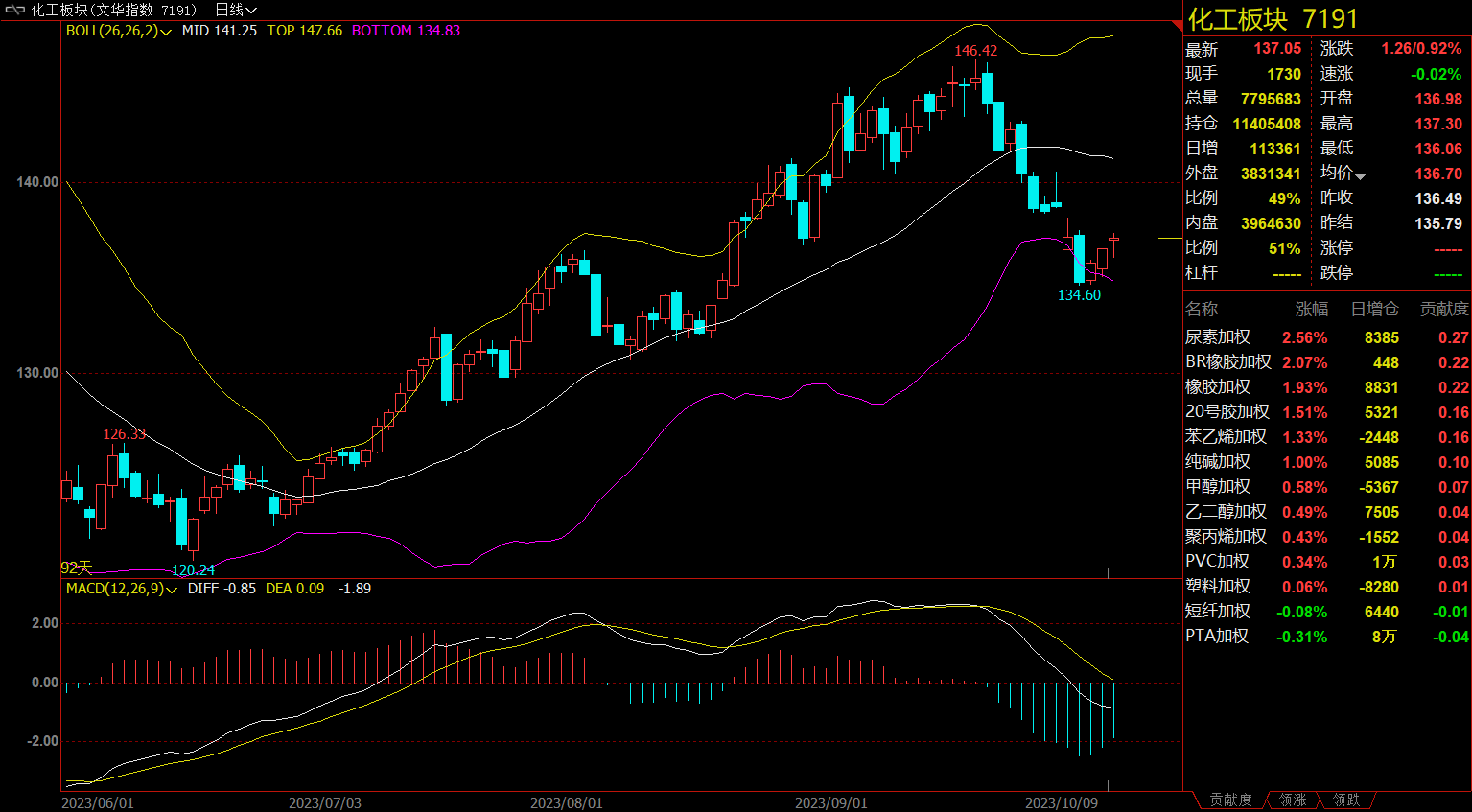

化工板块收涨0.92%,橡胶主力涨1.92%。

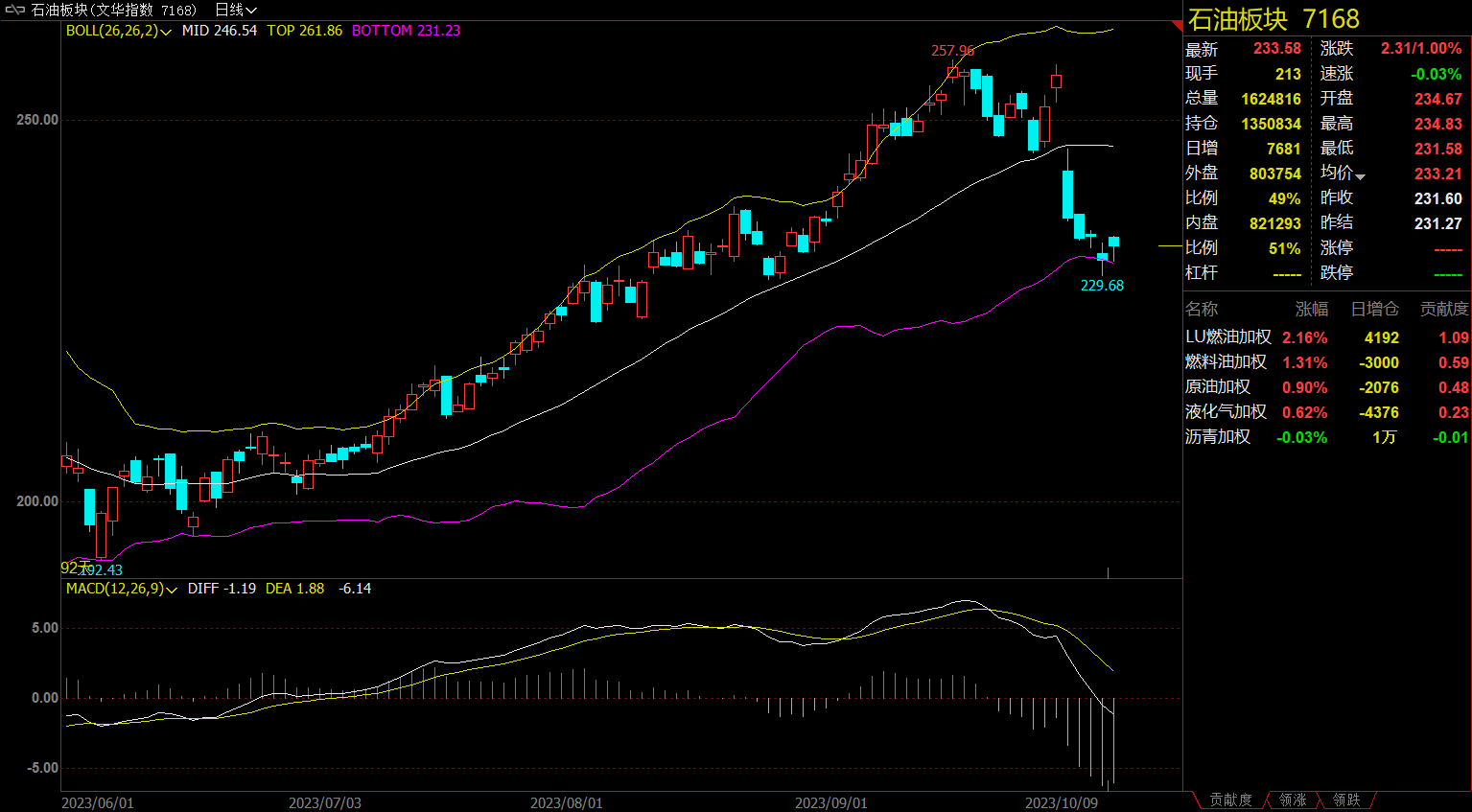

石油板块收涨1%,低硫燃料油(LU)主力合约涨2.21%。

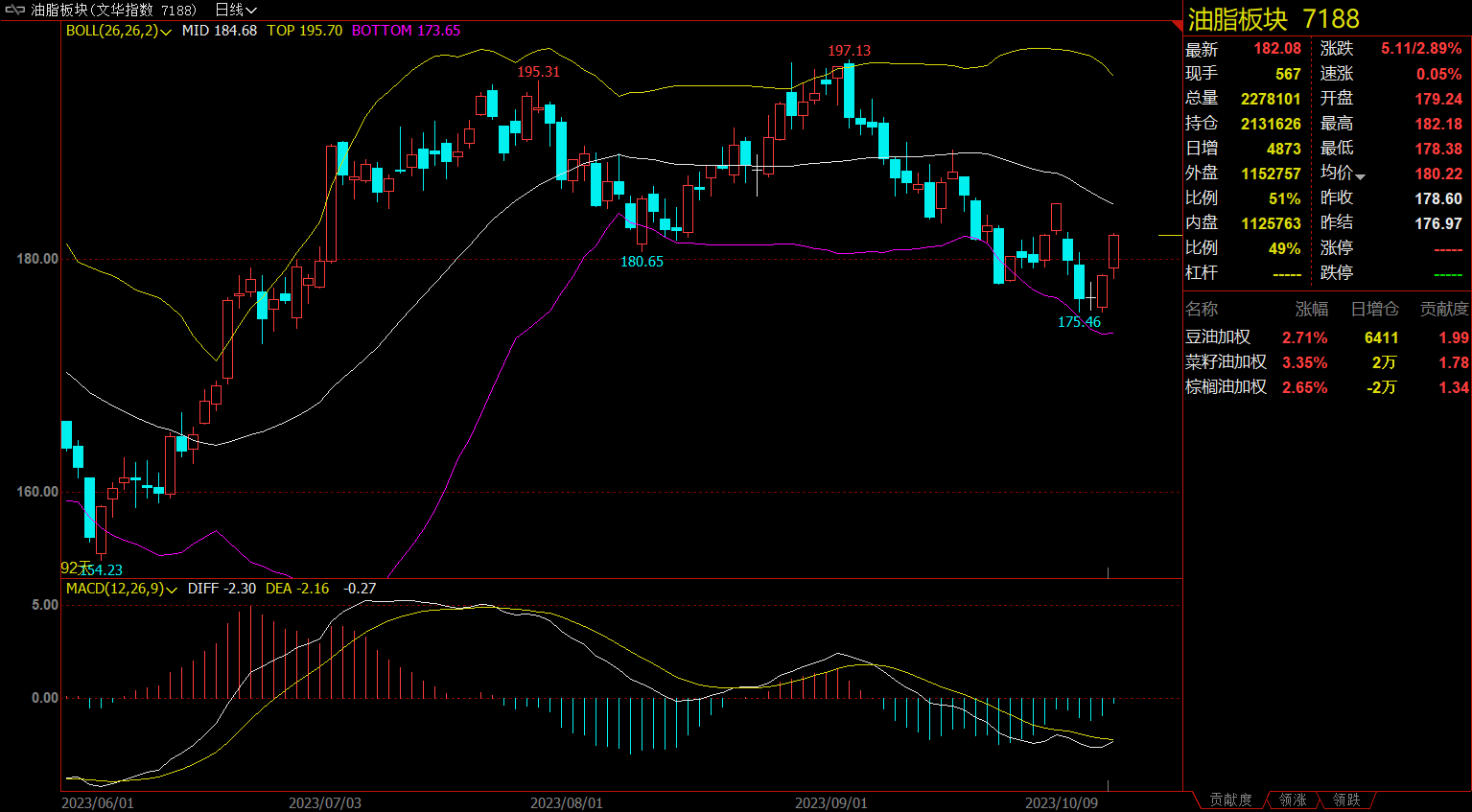

油脂板块收涨2.89%,豆油主力合约涨2.77%。

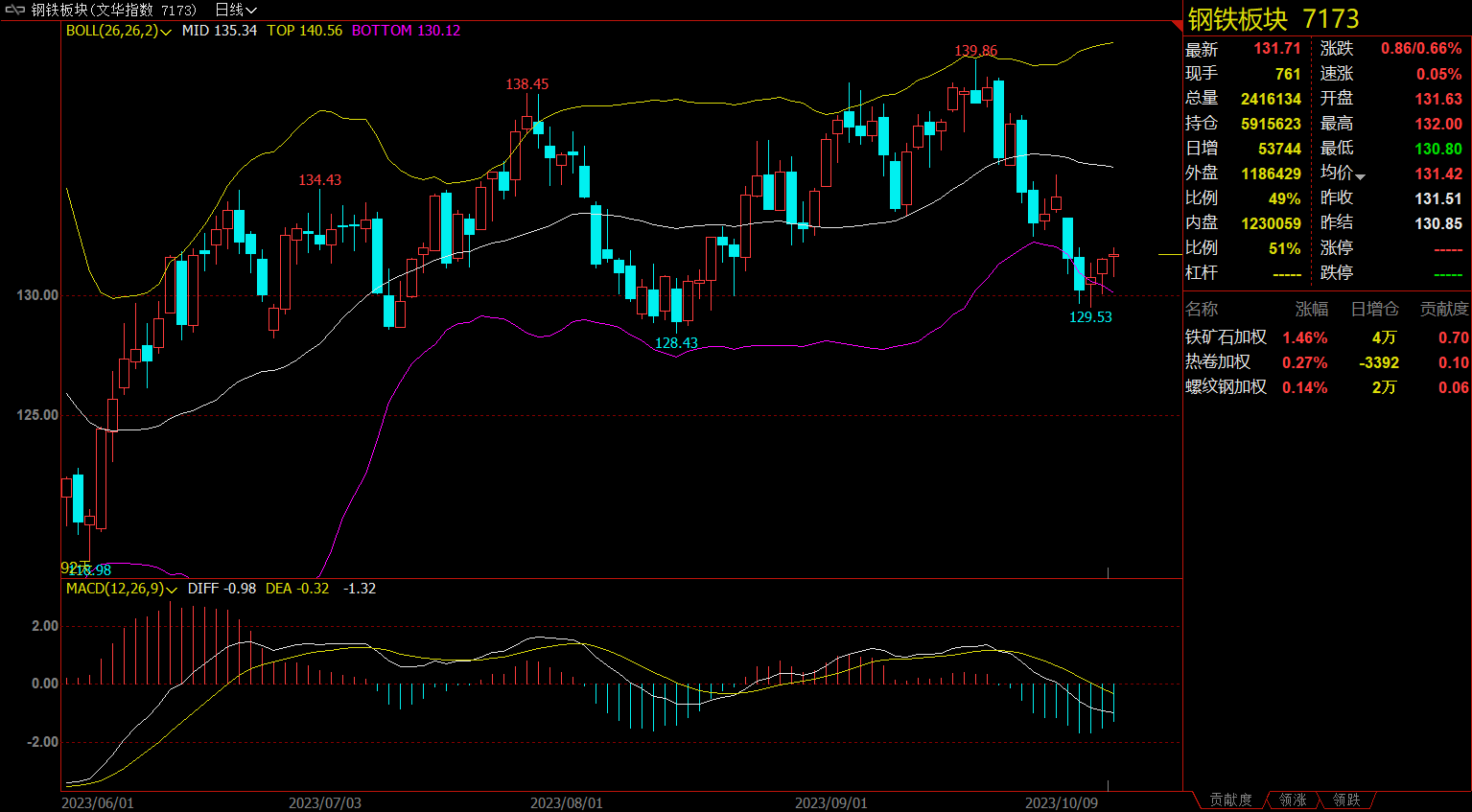

钢铁板块收涨0.66%,铁矿主力合约涨1.45%。

【今日热门品种回顾】

豆粕主力合约:CBOT大豆飙升,提振国内豆粕期价止跌

豆粕主力合约收涨1.87%,报3873元/吨。

弘业期货表示,隔夜美豆大幅收涨。美农十月报告下调单产至49.6蒲每英亩,低于市场预期的49.9蒲,九月为50.1蒲,维持期末库存于2.2亿蒲不变,此前市场预期2.33亿蒲。国内夜盘豆粕高开小幅震荡。下游采购放缓,现货相对疲软,预期美农利多报告将提振价格;菜粕高开低走增仓收跌;进口供应充足预期、外围菜籽疲软及需求淡季压力。

五矿期货表示,10月美国2023/2024年度大豆单产预期49.6蒲式耳/英亩,9月预期为50.1蒲式耳/英亩,环比减少0.5蒲式耳/英亩。10月美国2023/2024年度大豆期末库存预期2.2亿蒲式耳,9月预期为2.2亿蒲式耳,环比持平。美豆单产下调幅度超预期,产量环比下滑114万吨,同比下滑449万吨,出口环比下调95万吨,同比下调645万吨。美豆新作库销比达5.26%,近8年最低水平,全球大豆库销比达30.17%,近5年最高水平。美豆产量超预期下调使美豆新作供需重新走向趋紧局面,出口同比下调645万吨,对冲了部分南美出口挤占,美豆在成本线获得强支撑,上方仍有收割压力。国内豆粕预计随美豆偏强运行。

光大期货表示,周四,CBOT大豆飙升,因美国农业部下调收成和单产预估。10月供需报告中将美豆产量下调至41.04亿蒲,较9月预估减少4200万蒲式耳,较分析师预估减少3000万蒲。单产下调至49.6蒲/英亩。民间出口商报告向未知地销售29.5万吨大豆。国内方面,豆粕期价止跌。文华商品指数止跌,美豆走高等均提振价格上涨。收储传言,豆粕现货基差坚挺,市场氛围略有改善。操作上,多头思路。

棕榈主力合约:USDA10月报告较预期偏多,短期油脂止跌走强

棕榈主力合约收涨2.68%,报7272元/吨。

国投安信期货认为,美国农业部报告显示大豆单产超市场预期下调,报告利多,大豆向下动能被打断,预计大豆阶段性底部显现。国内豆棕油市场情绪也转好,内盘呈现油强粕弱的格局,豆棕油月差也走强,随着美国农业部报告的利多,从基本面角度看,预计豆棕油也产生了阶段性底部。

新湖期货认为,隔夜,美国农业部公布的10月报告较预期偏多。美豆新作单产下调至49.6蒲式耳/英亩,市场此前预期单产49.9蒲式耳/英亩。美豆新作库存2.2亿蒲,市场此前预估库存2.33亿蒲。由于本次报告较预期偏多,当晚CBOT豆类均上涨。此外,昨日消息及成交情况显示,国内大油厂在市场上收购10-11月豆油基差合同及菜油。在大油厂收购消息、美农利多报告、国内商品短期下跌势头减弱情况下,短期油脂止跌走强,豆油领涨。中短期,国内菜油及棕榈油供需继续偏宽松,近期关注国内大油厂的豆油操作动向,反弹力度可能有限。此外,美湾低水位局面持续,近期驳船运费有所下调、美豆出口检验正常,美豆新作外运偏慢尚未显现。即便11月国内到港大豆低于预期,也只是供给压力的后移。中期,美豆出口销售进度、国内大油厂压榨及销售节奏、南美及东南亚天气,是油脂行情关键因素。

工业硅主力合约:在现货端还存在较强支撑下,短期期价有望向现货逐步回归

工业硅主力合约收盘报14690元/吨,跌1.54%。

光大期货表示,临近换月期,在现货端还存在较强支撑下,短期期价有望向现货逐步回归,存在阶段上调的可能;但11月仓单集中注销,市场关注焦点由现货转移至当月仓单去向,届时盘面压力化为隐藏供给释放,同时下游对硅价触底后,将敲响中长线价格回调的警钟。建议投资者短期内警惕期限回归风险,提前进行移仓换月的准备,后续做好仓位管理、择机逢高布空。

国投安信期货表示,现货方面,昆明部分牌号价格继续下跌,华东通氧553在15400元/吨持稳,较SI2311收盘价升水1190元/吨,基差货物存在比价优势,下游企业向期现商接仓单意愿走高,预计现货价格上涨的空间也会受到限制。盘面因成本支撑而向上抬升,上方受仓单压制,走势仍以震荡为主,关注后期多晶硅产能投放情况。

【今日期市热点及未来焦点】