- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

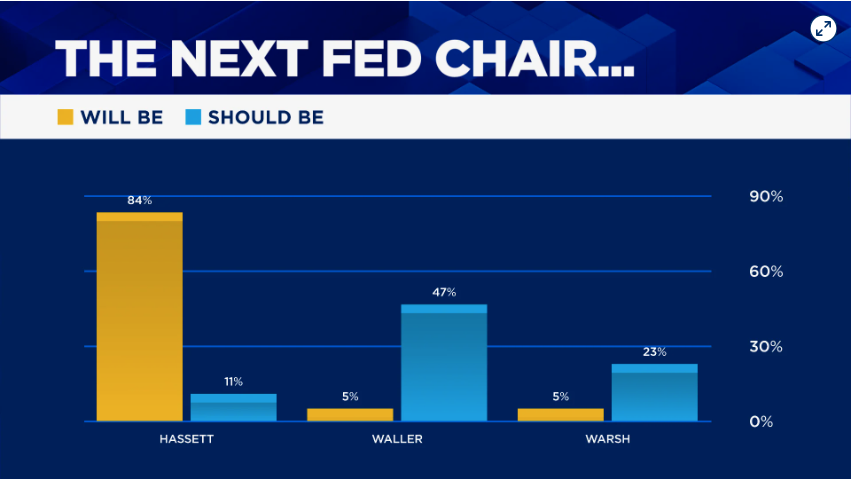

尽管市场普遍预期白宫国家经济委员会主任凯文·哈塞特(Kevin Hassett)将被任命为下一任美联储主席,但CNBC美联储调查的受访者却明确表示他并非首选。

这份12月的调查显示,84%的受访者认为美国总统特朗普将提名哈塞特执掌美联储。但仅有11%的人认为总统“应该”这么做。美联储理事克里斯托弗·沃勒(Christopher Waller)则获得47%受访者的支持,位居第一,凯文·沃尔什(Kevin Warsh)以23%的支持率紧随其后。不过,仅有5%的受访者认为特朗普会提名这两人中的任何一位。

对哈塞特的担忧似乎集中在他对美联储双重使命及独立性的坚守上。76%的受访者认为,下一任美联储主席将比现任主席鲍威尔(Jerome Powell)更偏鸽派——即劳动力市场疲软时更快降息,面对超目标通胀时更晚降息。51%的多数受访者认为,下一任主席可能会满足特朗普的降息诉求,41%的人则认为他会独立行事。

关于本周的美联储会议,受访者预期将出现“鹰派降息”——即降息后暂停降息周期。但他们在“美联储是否应该降息”这一问题上也存在巨大分歧。

尽管87%的人认为美联储会降息,但仅有45%的人认为“应该”降息。受访者预期将出现两张反对票,且其中仅35%的人预测明年1月会再次降息。

“国内生产总值(GDP)增速接近4%,通胀仍高于目标,金融环境依然极为宽松,产品与劳动力市场的去全球化仍在持续,”理查德·伯恩斯坦顾问公司首席执行官理查德·伯恩斯坦(Richard Bernstein)表示,“在这种背景下,忽视进一步降息带来的通胀风险似乎是不明智的。”

富国银行投资研究所的斯科特·雷恩(Scott Wren)补充道:“即便有充分合理的理由认为美联储不应采取任何行动,它仍会在12月实施降息。”

美国经济增长预期一直在攀升,目前预计今年增速为2%,明年将略高。通胀预计未来几年仍会高于2%的目标。

“持续高通胀”已从10月的第四大风险跃升至当前经济的头号风险,紧随其后的是对AI泡沫破裂的担忧。

毕马威(KPMG)首席经济学家黛安·斯旺克(Diane Swonk)表示:“大多数人低估了2026年上半年创纪录退税可能带来的刺激效应。这意味着我们可能也低估了通胀粘性的风险。”

就业市场的下行风险似乎不大:受访者预计明年失业率仅微升零点几个百分点,2027年将回落。

尽管如此,仍有部分受访者认为,鉴于就业市场已出现或预期将出现疲软,美联储需要降息。

决策经济学公司的艾伦·西奈(Allen Sinai)写道:“美联储再次落后于形势,此次是在劳动力市场普遍疲软的问题上。‘预防性’下调联邦基金利率50个基点才是正确之举。”

尽管对AI股存在泡沫的担忧加剧,但受访者仍预测标普500指数明年将上涨6%,2027年再涨6%。90%的人认为AI股被高估,高于10月的79%;据称AI股平均被高估21%。与此同时,60%的人认为美国信贷市场的系统性风险“略有上升”,高于10月的53%。