- 小

- 中

- 大

- 超大

1. 市场回顾及价格表现

1.1 期现走势回顾

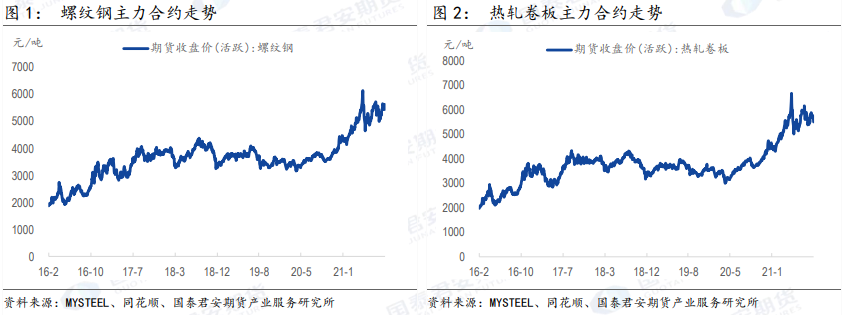

期货市场:

本周螺纹主力 2201 合约震荡走弱,收于 5468 元/吨,周环比下跌 10 元/吨,成交 257.91 万手,持仓122.61 万手,持仓增加 3.05 万手。

本周热卷主力 2201 合约回落明显,收于 5511 元/吨,周环比下跌 166 元/吨,成交 82.82 万手,持仓47.55 万手,持仓增加 7.42 万手。

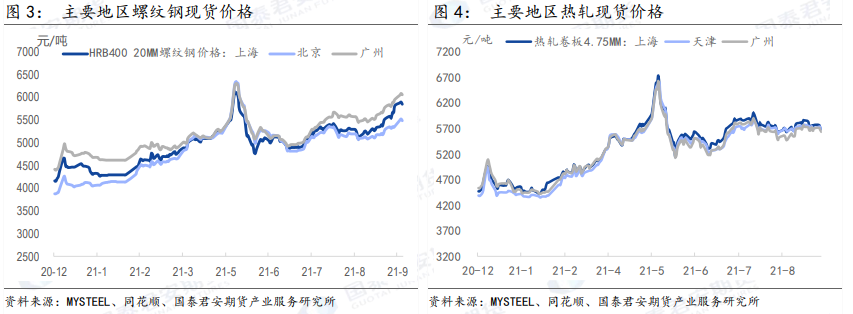

现货市场:

本周全国主要地区螺纹钢现货价格普遍上涨,北京地区螺纹(理算)上涨 150 元/吨至 5490 元/吨,上海地区螺纹(理算)上涨 180 元/吨至 5850 元/吨,广州地区螺纹(磅计)上涨 170 元/吨至 6060 元/吨。

本周全国主要地区热卷现货价格普遍下跌,天津地区热卷下跌 10 元/吨至 5710 元/吨,上海地区热卷下跌 50 元/吨至 5700 元/吨,广州地区热卷下跌 20 元/吨至 5650 元/吨。

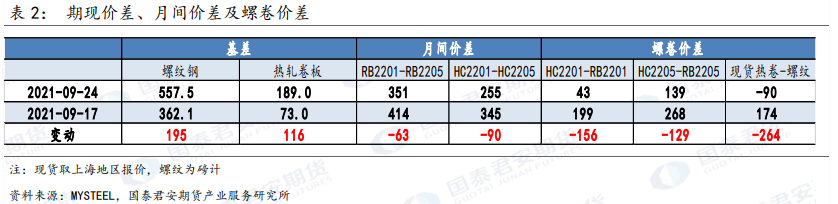

1.2 价差变动

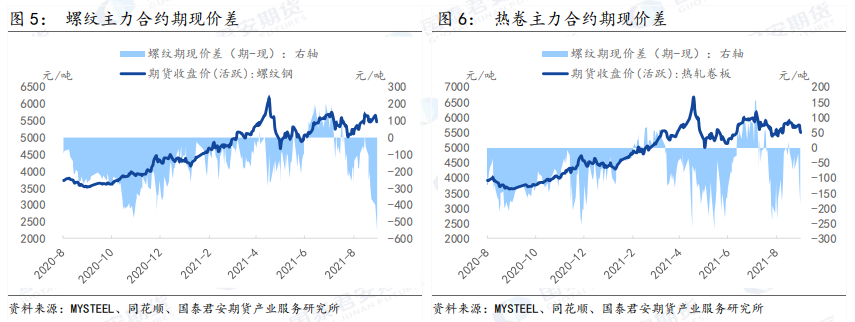

期现价差:

截至本周,螺纹主力 2201 合约较上海地区螺纹钢现货基差为 557.5 元/吨,较前一周变动 195.4 元/吨。

截至本周,热卷主力 2201 合约较上海地区热卷现货基差为 189.0 元/吨,较前一周变动 116 元/吨。

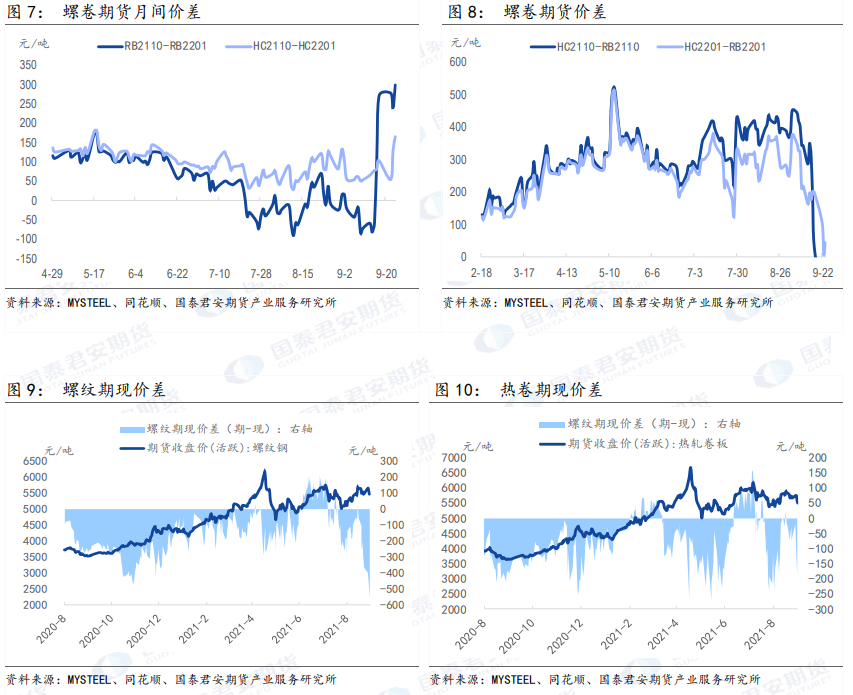

月间价差:

截至本周,螺纹 2201-2205 价差为 351 元/吨,较前一周变动-63 元/吨。

截至本周,热卷 2201-2205 价差为 255 元/吨,较前一周变动-90 元/吨。

螺卷价差

截至本周,上海地区现货热卷-螺纹价差为-90 元/吨,较前一周变动-264.2 元/吨。

截至本周,热卷 2201-螺纹 2201 价差为 43 元/吨,较前一周变动-156 元/吨,热卷 2205-螺纹 2205 价差为 139 元/吨,较前一周变动-129 元/吨。

2. 供需情况分析

2.1 供应

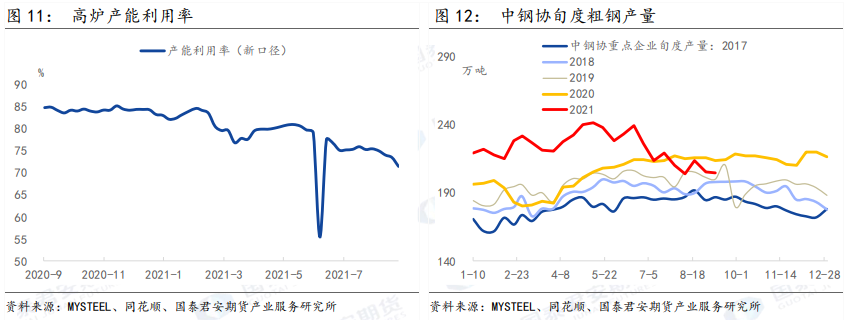

截至本周 Mysteel 统计全国钢厂产能利用率(不含淘汰产能)为 71.53%,环比下降 2.02 %。

2021 年 9 月中旬,中钢协统计全国重点钢企粗钢日均产量为 199.14 万吨,环比下降 5.35 万吨。

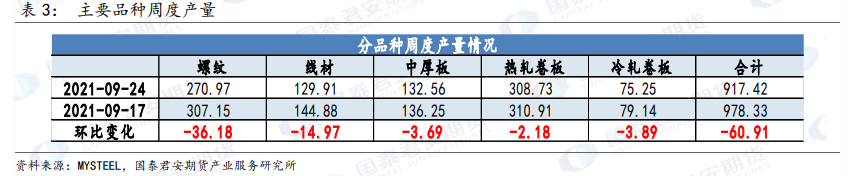

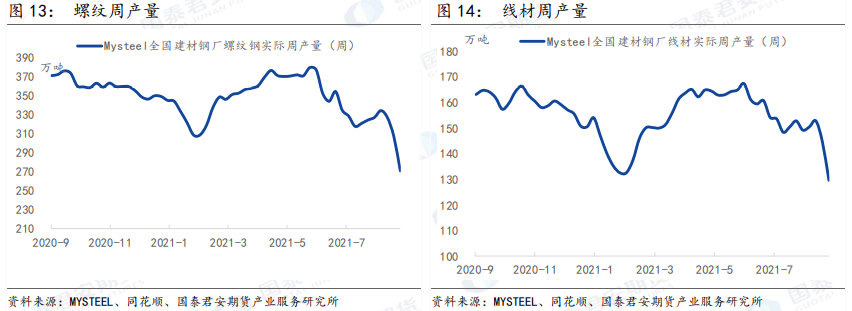

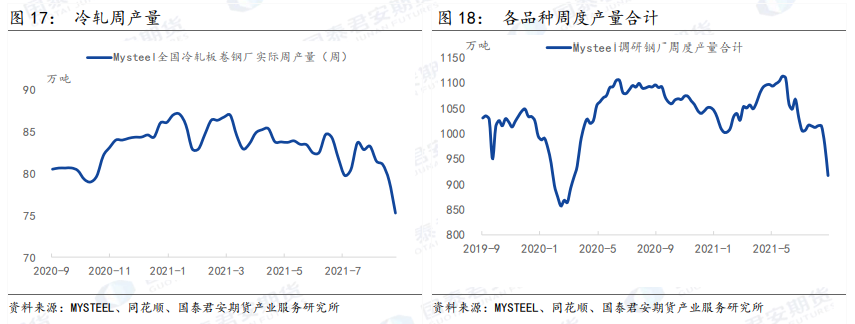

Mysteel 统计分品种周度产量合计为 917.42 万吨,环比下降 60.91 万吨,近期钢厂减产持续加码,周度全品种产量出现大幅下降。

钢厂高炉产能利用率环比下降,品种合计产量继续大幅下行,其中建材产量继续大幅下降,由于近期能耗双控影响,电炉减产增多,建材产量持续大幅回落。

2.2 需求

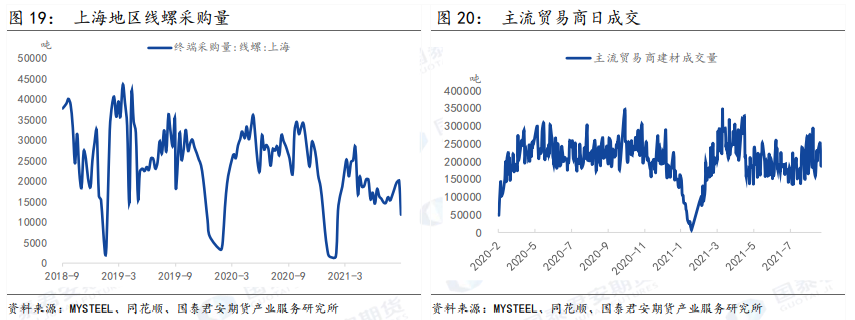

本周全国建筑钢材贸易商周合计成交量为 86.11 万吨,环比下降 11.19 万吨。本周市场成交继续回落,由于假期因素影响,周合计产量下降,但日均产量环比有明显提升。

2.3 库存

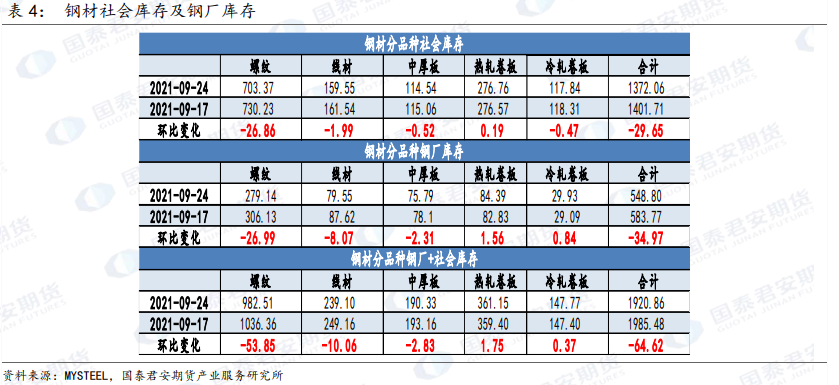

截至本周末 Mysteel 统计全国主要城市钢材社会库存为 1372.06 万吨,环比下降 29.65 万吨;Mysteel统计全国钢厂全品种库存为 548.80 万吨,环比下降 34.97 万吨;社会+钢厂库存合计环比下降 64.62 万吨。本周总库存降速环比有所放缓,但考虑到近期钢厂的密集减产,后期去库速度或进一步加快。

2.4 利润

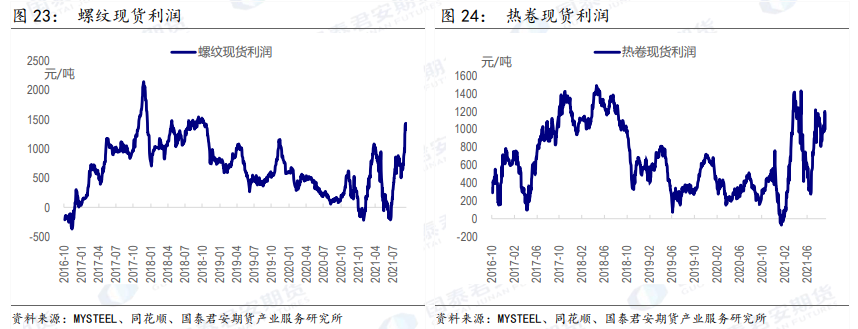

本周,螺纹期现利润回升,而热期现利润均出现回落。

盘面利润方面,截至本周,螺纹钢 2201 合约盘面利润为 1645.46 元/吨,较前一周上升 55.97 元/吨;热卷 2201 合约盘面利润为 1638.46 元/吨,较前一周下降 77.03 元/吨。

现货利润方面,截至本周,螺纹钢现货利润为 1336.24 元/吨,较前一周上升 85.62 元/吨;热卷现货利润为 1010.74 元/吨,较前一周下降 169.78 元/吨。

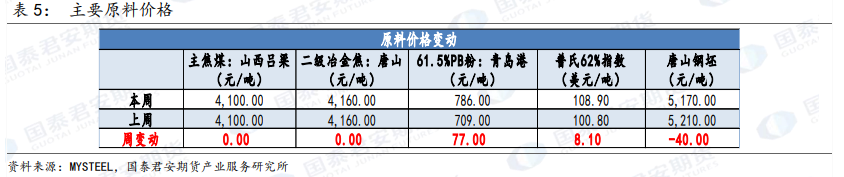

2.5 原料价格

本周主要原料价格涨跌互现,其中唐山钢坯上涨 110 元/吨至 5210 元/吨,普氏 62%指数下跌 21.80 美金/干吨至 100.80 美金/干吨,唐山地区二级冶金焦到厂价格上涨 200 元/吨至 4160 元/吨。

2.6 技术分析

本周,螺纹钢主力 2201 合约高位震荡,回踩 20 日均线支撑,上方压力位参考 5800 元/吨,下方支撑位参考 5200 元/吨。

本周,热卷主力 2201 合约震荡走弱,试探 20 日线支撑,上方压力位参考 6000 元/吨,下方支撑位参考 5300 元/吨。

3. 总结及投资建议

节后首周螺卷高位震荡,螺强卷弱格局延续。

供应方面,本周高炉产能利用率继续回落,分品种产量继续下降,其中受到能耗双控限电影响,电炉产量下降明显,导致建材端螺纹产量继续大幅下降;

需求方面,节后日均成交强度有所上升,旺季背景下,终端需求环比持续改善;

库存方面,本周库存降速虽然有所放缓,主要由于节后因素影响,交易日较少,但随着产量的持续下降,后期去库力度仍有提升空间。

总体而言,近期钢厂产量持续下降,需求环比改善,螺卷下行空间有限。

本文观点来自国泰君安期货高级研究员马亮