- 小

- 中

- 大

- 超大

1、中国纯碱工业协会:协会从未联合纯碱企业抬高纯碱价格

近期一条关于纯碱行业协会垄断市场的虚假信息在纯碱期货市场中广泛传播,对此本协会郑重声明如下:消息中关于本协会利用协会地位联合纯碱企业串通抬高纯碱价格以及做多纯碱期货和购买纯碱行业股票等说法均严重失实,本协会从未联合纯碱企业抬高纯碱价格,也从未有与纯碱企业串通以及垄断的行为。上述谣言系不法单位或个人恶意编造,故意传播。上述故意编造传播虚假信息的行为严重影响了本协会的信誉,同时扰乱了市场秩序,影响恶劣。在此,本协会严厉谴责上述行为,同时将保留追究发布虚假信息的单位和个人相关法律责任的权利。

2、国家发展改革委办公厅发布关于做好化肥生产用煤用电用气保障工作的通知

①产煤大省经济运行部门要督促本地区煤炭企业及时足额兑现与化肥生产企业已签订的中长期合同,帮助其他省区协调落实补签化肥用煤合同煤源。煤炭企业要增加化肥生产用煤供应,严格兑现已签合同,积极补签化肥用煤合同。 加强化肥生产用煤铁路运力保障,对已签中长期合同的化肥生产用煤运输计划与电煤同等优先安排。

②各地经济运行部门和电网企业要加强电力调度,优化服务方式,支持化肥生产企业签订电力中长期合同,切实保障化肥生产企业用电需求。要坚持区别对待、分类施策,科学制定有序用电方案,除不可抗力因素外,不得对化肥生产企业实施有序用电。

③供暖季期间,天然气供应企业要严格履行与化肥生产企业签订的供气合同,在保障民生用气前提下努力增加化肥生产企业天然气供应,高峰期尽可能减少对化肥生产企业压减用气量,缩短压减时间,对重点化肥生产企业加大天然气保供力度。

3、11月联合国粮农组织食品价格指数再度上涨

①粮农组织食品价格指数2021年11月平均为134.4点,环比和同比分别上涨1.6点(1.2%)和28.8点(27.3%)。连续四个月的上涨使得该指数在11月达到2011年6月以来最高水平。在各项指数中,11月份谷物和乳制品的价格指数增长最为突出,其次是食糖,而肉类与植物油价格指数环比则略有下探。

②粮农组织食糖价格指数11月平均为120.7点,环比上升1.6点(1.4%),几乎完全逆转10月的跌势,较去年同期水平高出40%以上。11月国际食糖报价的反弹,主要是受乙醇价格上涨的推动,鼓励了世界最大食糖出口国巴西更多地使用甘蔗生产乙醇。运费下跌带来全球进口需求的走强,进一步支撑了国际食糖价格。然而,总的来说,由于印度的大量出口和泰国的乐观出口前景,世界食糖价格的上行趋势受到限制。

③粮农组织植物油价格指数11月平均为184.6点,较上月创纪录的高点小幅下降(0.3点或0.2%)。这反映出大豆油和菜籽油的价格指数略有走低,而棕榈油的报价几乎保持不变。11月,国际棕榈油价格保持坚挺,对新冠疫情复燃的担忧加剧所带来的下行压力在很大程度上被主要生产国生产放缓的预期所抵消。至于大豆油和菜籽油,全球价格由于需求配给导致温和回落。与此同时,原油价格下跌也拉低了植物油价格。

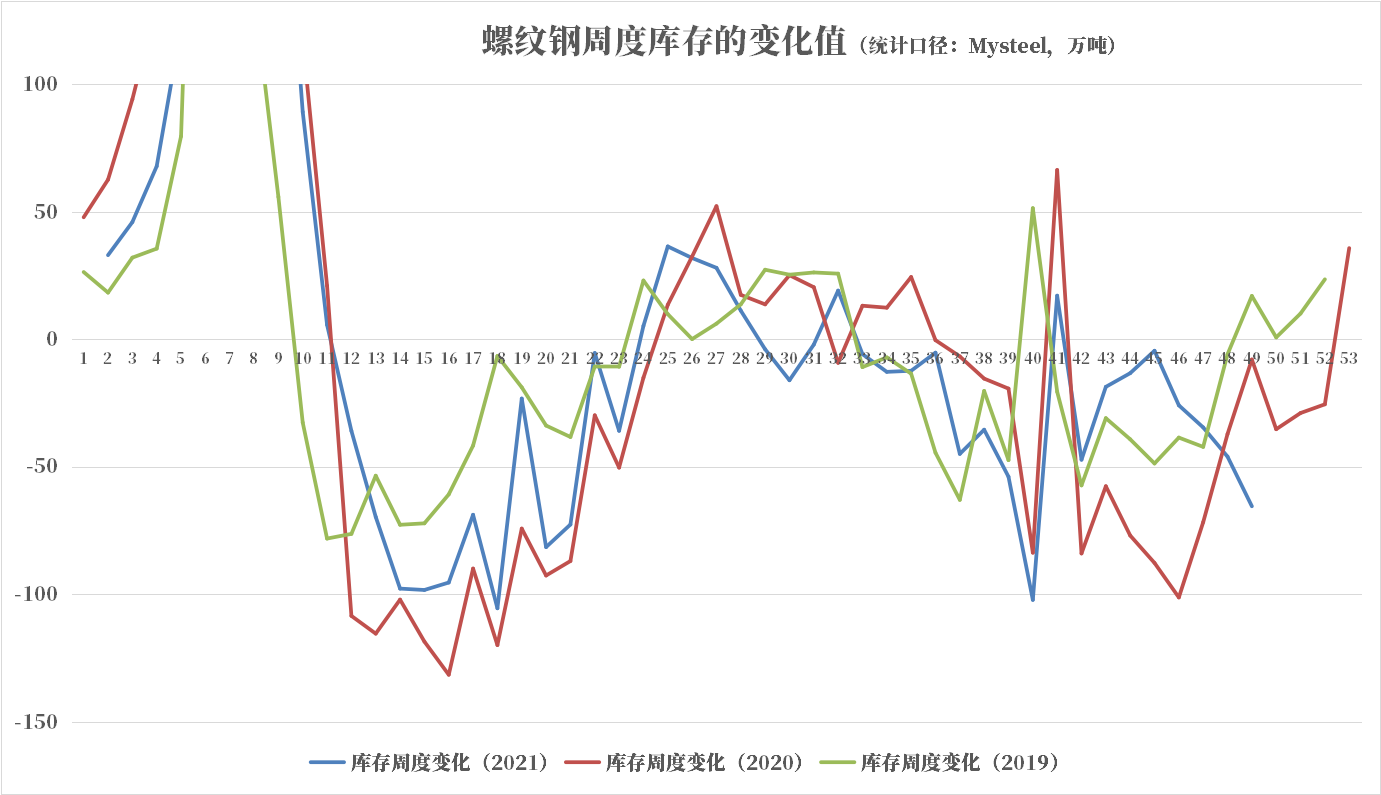

4、12月2日螺纹产量、库存调研统计

据Mysteel,螺纹社库连续八周减少,厂库连续三周减少,产量、表需连续两周增加。

①螺纹产量277.21万吨,较上周增加5.04万吨,增幅1.85%;

②螺纹社库413.67万吨,较上周减少29.1万吨,降幅6.57%;

③螺纹厂库228.66万吨,较上周减少36.31万吨,降幅13.7%;

④螺纹表需342.62万吨,较上周增加24.48万吨,增幅7.69%。

提示:从Mysteel公布的周度螺纹钢库存数据发现,螺纹钢周度库存减少的幅度超过2020年和2019年的同期水平,且去库速度近几周以来呈现加速态势。

5、欧佩克+可能会暂停明年1月的增产计划

一名欧佩克+消息人士表示,由于疫情对全球原油需求的影响尚不确定,在周四举行的部长级会谈中,欧佩克+部长可能会讨论暂停明年1月的增产计划。该消息人士表示,奥密克戎变异株和美国对石油市场的干预造成了石油市场前景模糊的局面。

6、2021年11月份中国公路物流运价指数为101.5点

2021年11月份,中国公路物流运价指数为101.5点,比上月回升1.21%,比去年同期增长3%。其中,以大宗商品及区域运输为主的整车指数为102点,比上月回升1.21%,比上年同期增长3.1%。从后期走势看,公路运输在市场化调节作用下,运价指数自下半年来呈现震荡回升态势,四季度国内经济企稳回升,本月运价指数回升至年内最高水平。随着国内市场积极因素显现,预计年末国内市场需求有望进一步释放,运价指数可能高位维稳,或将略有回升。

7、国际油价重心下移,成品油零售价将创20个月以来最大跌幅

据卓创资讯,本计价周期以来,受美国宣布与多国联手释放战略储备石油储存及南非发现新冠病毒变种等因素影响,市场担忧情绪不减,国际原油大幅下挫,国内参考的原油变化率处于负值区间内不断加深,本轮成品油零售限价将面临年内首个“二连跌”。12月1日收盘,国内第9个工作日参考原油变化率为-8.11%,预计汽柴油下调360元/吨。

8、乙二醇主港库存累库,周增5.68万吨

据隆众资讯,截至本周四,华东主港地区M正G港口库存总量60.09万吨,较本周一增加2.92万吨,较上周四增加5.68万吨。其中张家港29.53万吨,太仓港7.7万吨,宁波港9.1万吨;江阴及常州港10万吨,上海及常熟港3.76万吨。

9、满洲里市暂停公路口岸现场包括装卸、运输、通关等作业活动

为全面加强口岸疫情防控,满洲里市新冠肺炎疫情防控指挥部决定,进一步强化公路口岸管控措施,自12月3日起,暂停公路口岸现场包括装卸、运输、通关等作业活动。(央视新闻)

10、财经网站Fxstreet:天然气期货的下跌势头可能正在减弱

芝加哥商品交易所公布的天然气期货数据显示,未平仓合约在周三连续第三个交易日减少,这次减少了约2800份合约,但交易量却连续第三天上升,当日增加了约3300份合约。周三天然气价格继续下跌。这一负面走势是在持仓未平仓头寸减少的基础上发生的,这可能会消除进一步走低的一些动能。空头下一个值得注意的目标是200日移动均线,约为3.87美元/百万英热。

11、2021年第47周生猪及猪肉价格环比上涨

据农业农村部监测,2021年11月22日—11月28日,全国规模以上生猪定点屠宰企业生猪平均收购价格为19.07元/公斤,环比上涨2.1%,同比下降38.3%。白条肉平均出厂价格为25.04元/公斤,环比上涨2.0%,同比下降36.4%。

12、ESG:截至12月1日当周,新加坡燃料油库存降至1981.5万桶的九周低点

新加坡企业发展局(ESG):截至12月1日当周,新加坡燃料油库存下降308.8万桶,降至1981.5万桶的九周低点;新加坡轻馏分油库存增加129.5万桶,增至1228万桶的六周高点;新加坡中质馏分油库存下降44.3万桶,降至801.1万桶的3年半低点。

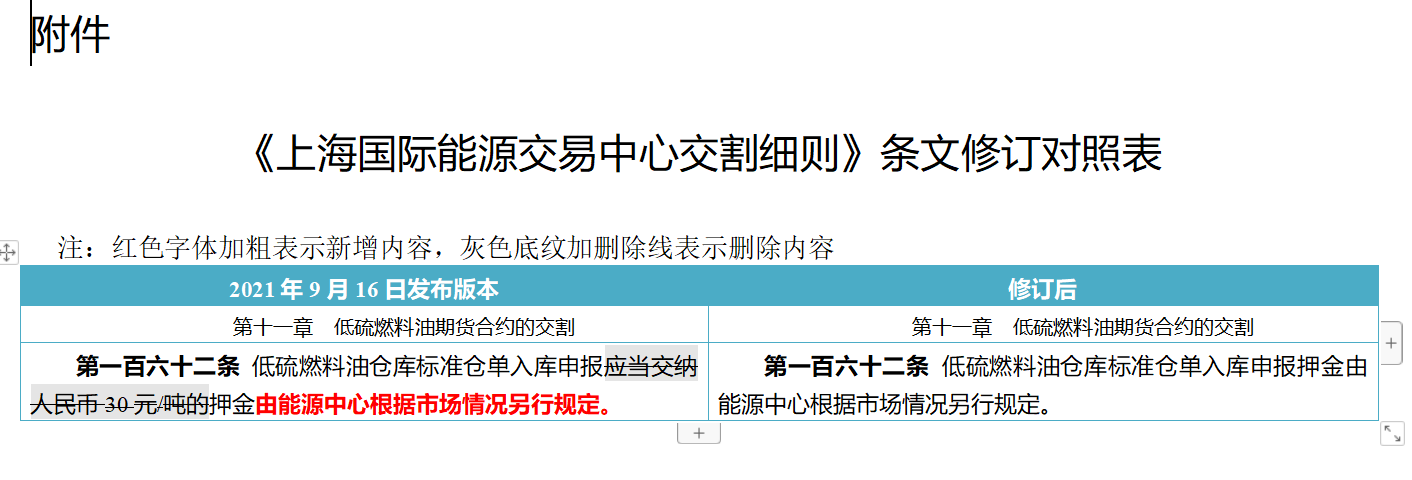

13、上海国际能源交易中心发布关于就修订《上海国际能源交易中心交割细则》公开征求意见的公告

14、SEA:最大买家印度青睐马来西亚棕榈油

据外媒报道,印度溶剂萃取者协会(SEA)执行董事B.V.Mehta周四表示,棕榈油主要生产国印尼在过去一年征收了更高的出口税和专项税,使得今年已达到创纪录高位的棕榈油价格非常昂贵,印度可能会购买更多马来西亚棕榈油。B.V.Mehta表示,之前印度进口的印尼棕榈油份额接近70-75%。但由于印尼征收高额出口税,今年1-9月,印尼棕榈油占印度进口份额已降至55%,而马来西亚的份额则飙升了45%。

15、截止12月2日当周,甲醇港口总库存环比下降7.3万吨

截止12月2日当周,甲醇港口总库存为85.1万吨,环比下降7.3万吨,华东港口库存为66万吨,环比下降7万吨,港口库存明显下降,符合预期,华南小幅去库,华东江苏地区库区大幅去库。

①本周进口船货卸货依旧缓慢,叠加进口货源环比减少,华东地区实际供应下降。近期中国与东南亚价差依旧较大,部分江苏地区货源转口增多。本周太仓地区汽运及船运提货量持续下降,主要发往至南京地区,恢复到正常水平,可流通库存增至9.5万吨。西北产区价格已暗降至2300,对于港口现货端压力在不断增大。

②总体来看,本周外盘原油大幅下跌,带动国内化工品情绪继续下杀,因甲醇前期跌幅较大叠加低库存持续去库+伊朗炒作,相对偏强;但原料端煤、油都弱,偏震荡格局。(国投安信期货)

16、GAPKI:2021年印尼棕榈油出口量为3338万吨,同比下降1.85%

印尼棕榈油协会(GAPKI):2021年印尼棕榈油出口量为3338万吨,同比下降1.85%;印尼棕榈油产量为4662万吨,同比下降0.87%。预计2022年印尼棕榈油出口3444万吨,同比增长3.19%;2022年棕榈油产量为4800万吨,同比增长2.95%。棕榈油价格可能在2022年上半年之前仍保持高位。

17、12月起32国取消我国出口普惠制待遇?系误读

这份公告所提到的国家都在几年前就已取消对中国的普惠制待遇。要说冲击出口,按道理也应该是几年前的事了。然而,事实是,即便取消了普惠制待遇,我国外贸近年来依然保持稳健增长。截至目前,给予我国普惠制待遇的国家还剩3个:澳大利亚、新西兰、挪威。业内人士认为,普惠制原产地证书在未来可能会彻底退出历史舞台。(人民日报)

18、美国银行:预计布伦特原油将在2022年升至120美元/桶

美国银行在其2022年《大宗商品展望》报告中表示,明年通胀应会支撑大宗商品价格。 强劲的需求、较低的库存以及经济脱碳的举措都将在支撑大宗商品价格方面发挥作用。布伦特原油价格可能在明年年中触及120美元/桶,而美国天然气价格应该会跌至4美元/百万英热以下。 美银预计铝、镍、铂和银都将在向绿色能源的转型中发挥作用。 通胀压力支撑着大宗商品的回报,预计明年能源行业的表现将再次超过金属业和农业。